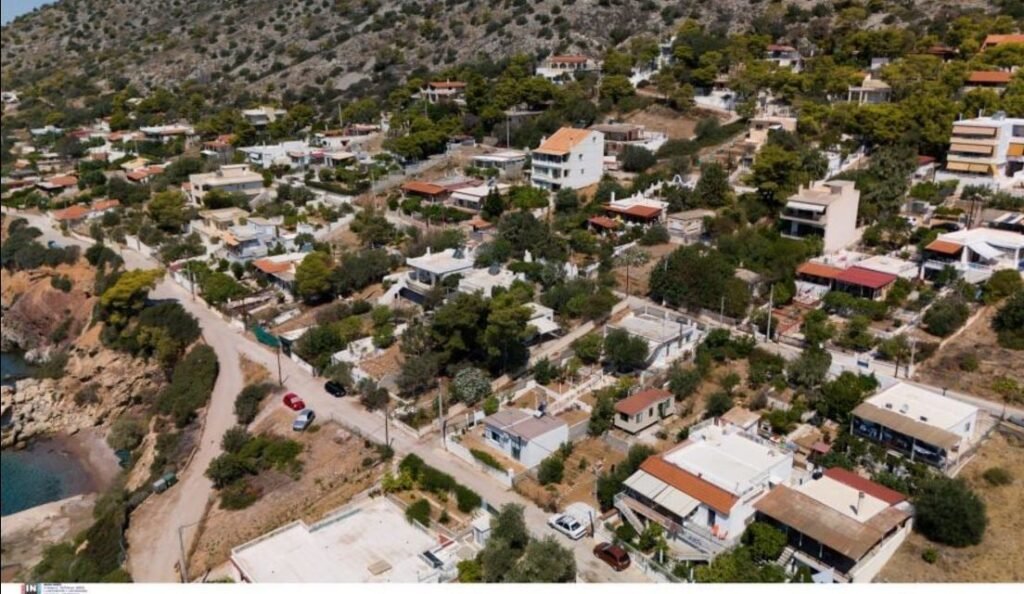

Ακίνητα: Νέες ισορροπίες στην αγορά

Ο διευθύνων σύμβουλος της Potamianos Real Estate Group, Λευτέρης Ποταμιάνος, υποστηρίζει ότι οι συνθήκες στην αγορά ακινήτων σήμερα διαμορφώνονται από ένα πλέγμα παραγόντων, που καθορίζει τις επιλογές των αγοραστών αλλά και τις στρατηγικές των επαγγελματιών του κλάδου. Με δεδομένο ότι το 2024 ήταν μια χρονιά σημαντικών εξελίξεων και προκλήσεων για την αγορά στην Ελλάδα, φαίνεται ότι η ζήτηση παρέμεινε υψηλή, διατηρώντας τις τιμές σε σταθερά υψηλά επίπεδα. Η δυναμική της ζήτησης και οι επιπτώσεις στην αγορά ακινήτων Οι αξίες των ακινήτων στην Ελλάδα διατήρησαν και μάλλον προβλέπεται να διατηρήσουν τη σταθερότητά τους, παρά τις προβλέψεις για υποχώρηση, με ορισμένες περιοχές μάλιστα να καταγράφουν ανοδικές τάσεις, αν και με μειωμένους ρυθμούς. Σύμφωνα με τον Λευτέρη Ποταμιάνο, κύρια αιτία είναι η ανισορροπία μεταξύ προσφοράς και ζήτησης, ενώ ιδιαίτερο ενδιαφέρον παρουσιάζει η κυρίαρχη στην ελληνική αγορά κατηγορία των μικρών και μεσαίων εισοδημάτων. Ας σημειωθεί ότι Έλληνες αγοραστές αναζητούν ακίνητα έως 120 τ.μ., με τιμή πώλησης έως 400.000- 450.000 ευρώ, ενώ αντίθετα οι ξένοι επενδυτές προτιμούν πολυτελείς εξοχικές κατοικίες, σε τιμές πολύ υψηλότερες και περισσότερα τετραγωνικά. Περιοχές γύρω από την Αθήνα, στην περιφέρεια δηλ. -Σαρωνικός και Εύβοια-, παρουσιάζουν ιδιαίτερο ενδιαφέρον για επενδύσεις, με πολλές αγοραπωλησίες να αφορούν εξοχικές κατοικίες, ενώ φαίνεται να μειώνονται οι ευκαιρίες στην Αθήνα, καθώς το κόστος ανά τετραγωνικό μέτρο κυμαίνεται από 1.700 έως 1.800 ευρώ, ακόμη και σε περιοχές που παραδοσιακά θεωρούνταν πιο προσιτές, όπως τα Πατήσια και η Κυψέλη. Η ανακαίνιση ανεβάζει την αξία των ακινήτων Τα ανακαινισμένα ακίνητα παρουσιάζουν υψηλή ζήτηση, καθώς οι περισσότεροι αγοραστές αποφεύγουν τα παλαιά ακίνητα, λόγω του κόστους και της πολυπλοκότητας των εργασιών ανακαίνισης. Επισημαίνεται ότι : «Η ανακαίνιση μπορεί να προσθέσει έως και 20% στην αξία ενός ακινήτου, ενώ το κόστος της ξεπερνά πλέον τα 1.000-1.200 ευρώ ανά τετραγωνικό μέτρο». Η έλλειψη επίσης επαρκούς εργατικού δυναμικού, λόγω απορρόφησής από μεγάλα αναπτυξιακά έργα, αλλά και η χρονοβόρα διαδικασία, λειτουργούν ως αντικίνητρα για αγορά παλιών κατοικιών. Επισημαίνεται ακόμη ότι η παρέμβαση της πολιτείας και η διαχείριση των ακινήτων που ανήκουν στις τράπεζες θα μπορούσαν να ανοίξουν την αγορά. «Η διάθεση ακινήτων που βρίσκονται στην ιδιοκτησία των τραπεζών θα μπορούσε να ενισχύσει την προσφορά και να οδηγήσει σε σταθεροποίηση των τιμών», σημειώνει ο Λ. Ποταμιάνος. Πρόκειται προφανώς για τα ακίνητα που βρίσκονται σε διαδικασία τακτοποίησης νομικών ζητημάτων και όχι όσα βγαίνουν σε πλειστηριασμό. Τα προγράμματα, όπως το «Σπίτι Μου ΙΙ», αναμένεται να ενισχύσουν τη ζήτηση, ιδιαίτερα για κατοικίες μικρής και μεσαίας κλίμακας. Πολεοδομικά ζητήματα και νομικές διαδικασίες Ωστόσο η ελληνική αγορά ακινήτων αντιμετωπίζει και προβλήματα που σχετίζονται με το πολεοδομικό καθεστώς, την ηλεκτρονική ταυτότητα των ακινήτων και τις διαδικασίες νομικής τακτοποίησης. Ο Λ. Ποταμιάνος επισημαίνει ότι : «Η δημιουργία ενός ενιαίου φορέα για τη διαχείριση ακινήτων, ο οποίος θα συντονίζει τη δράση πολλών υπουργείων, είναι απαραίτητη για την αντιμετώπιση αυτών των προκλήσεων.» Επίσης δημιουργείται μια αγορά δύο ταχυτήτων λόγω των αποφάσεων του ΣτΕ, αλλά και των διαφοροποιήσεων που προκύπτουν ανά δήμο, οδηγώντας σε άνισο ανταγωνισμό στην αγορά ακινήτων. Προφίλ αγοραστών και τρόπος χρηματοδότησης Δυο βασικές κατηγορίες για τους Έλληνες αγοραστές: 1. Νεότεροι ηλικίας 40-45 ετών, βασιζόμενοι σε δικά τους εισοδήματα και στην οικονομική υποστήριξη των γονιών τους. 2. Μεγαλύτεροι ηλικίας 55-60 ετών, που αξιοποιούν χρήματα από κληρονομιές ή αποταμιεύσεις για την αγορά κυρίως εξοχικών κατοικιών. Αξίζει να σημειωθεί ότι περίπου το 80% των συναλλαγών γίνεται με μετρητά, γεγονός που διαφοροποιεί τη σημερινή αγορά από την προ κρίσης περίοδο, όταν τα δάνεια αποτελούσαν την κύρια πηγή χρηματοδότησης. Εν κατακλείδι, η ελληνική αγορά ακινήτων παραμένει δυναμική, με την περιφέρεια να προσφέρει ευκαιρίες για επενδύσεις και τις τιμές στα αστικά κέντρα να διατηρούνται σε υψηλά επίπεδα. Επισημαίνεται ότι η δεδομένη αύξηση της προσφοράς μέσω της αξιοποίησης των «παγωμένων» ακινήτων των τραπεζών, η επίλυση πολεοδομικών ζητημάτων αλλά και η παροχή κινήτρων για ανακαίνιση θα μπορούσαν να εξισορροπήσουν την αγορά. Ο Ποταμιάνος ολοκληρώνει την ανάλυσή του, καταλήγοντας: «Οι τιμές θα πρέπει να διατηρηθούν σε λογικά επίπεδα, ώστε να είναι εφικτές οι συναλλαγές για όλους. Η συνεργασία με μεσίτες και εκτιμητές είναι απαραίτητη, καθώς οι επαγγελματίες του κλάδου όπως οι real estate υπάλληλοι ή ένας τοπογράφος μηχανικός που αναλαμβάνει την τακτοποίηση του ακινήτου μπορούν να καθοδηγήσουν τους αγοραστές και τους πωλητές για την επίτευξη δίκαιων και γρήγορων συναλλαγών».

Νέες ισορροπίες στην αγορά των γραφείων

Γραφεία© Freepik Από Μαρία Καλούδη Αλλάζουν οι ισορροπίες στα γραφεία, καθώς οι μεγάλες πολυεθνικές εταιρείες έχουν ήδη μεταφερθεί σε νέα «πράσινα» κτίρια, ενώ πλέον κινείται ένα δεύτερο κύμα ενδιαφερόμενων ενοικιαστών, που είναι οι μεσαίες εταιρείες, από 50 έως 200, και οι οποίες αναζητούν με τη σειρά τους νέα γραφεία. Την ώρα που η περιοχή γύρω από το «χρυσό» Δαχτυλίδι της Λ. Κηφισίας έχει πλέον κορεστεί και σταδιακά δημιουργούνται ευκαιρίες στο ύψος του Χαλανδρίου, ενώ πιο έντονο γίνεται το επενδυτικό ενδιαφέρον και στην περιοχή του Σωρού Αμαρουσίου. Μέχρι το τέλος του 2027 αναμένεται να προστεθούν στην αγορά περίπου 240.000 τ.μ. μέσω 25 νέων έργων, εκ των οποίων το 70% είναι κερδοσκοπικού χαρακτήρα, ενώ το υπόλοιπο 30% αφορά ιδιόχρηση ή προμισθώσεις. Σημαντικό είναι ότι 20.000 τ.μ. ολοκληρώθηκαν το τρίτο τρίμηνο, όντας ήδη μισθωμένα πριν από την παράδοσή τους. Σύμφωνα με σχετική ανάλυση της Cushman & Wakefield Proprius για το τρίτο τρίμηνο του 2024, οι όγκοι απορρόφησης χώρων γραφείων στην περιοχή της Αθήνας ανήλθαν σε 60.000 τ.μ., σημειώνοντας αύξηση 20% τόσο σε σχέση με το προηγούμενο τρίμηνο, όσο και με το αντίστοιχο τρίμηνο του προηγούμενου έτους. Μέχρι τον Σεπτέμβριο η συνολική απορρόφηση έφτασε τα 135.000 τ.μ. Οι μισθώσεις κατηγορίας Α εξακολουθούν να κυριαρχούν, αντιπροσωπεύοντας το 65% του συνόλου. Η διαθεσιμότητα, ωστόσο, των «πράσινων» γραφείων μειώθηκε κατά 8%, ενώ η έλλειψή τους είναι ιδιαίτερα έντονη στη βορειοανατολική αγορά της Αθήνας. Τα ενοίκια για τους πρωτοκλασάτους χώρους παραμένουν σταθερά, με τα κορυφαία να φτάνουν τα 29,50 €/τ.μ./μήνα, ενώ αρκετές μισθώσεις ξεπέρασαν τα 30 €/τ.μ./μήνα. Οι εταιρείες εξακολουθούν να αναζητούν ποιοτικούς, βιώσιμους χώρους που συμμορφώνονται με τα πρότυπα ESG, ενισχύοντας την προσαρμογή των κτιρίων στις νέες ανάγκες της υβριδικής εργασίας. Το κέντρο της Αθήνας αντιπροσώπευσε το 40% των συνολικών μισθώσεων στο τρίτο τρίμηνο, ενώ η βορειοανατολική περιοχή της πόλης κατέγραψε περίπου το 50%, επιβεβαιώνοντας την ελκυστικότητά της. Στο Δακτυλίδι ήδη έχουν καταληφθεί τα τελευταία διαθέσιμα οικόπεδα, όπως ήταν τα «Αηδονάκια», όπου η Prodea κατασκευάζει νέα «πράσινα» κτίρια, το οικόπεδο του ΤΕΕ, όπου κτίζονται γραφεία από την Dimand, και το οικόπεδο στο οποίο δημιουργήθηκε το νέο «στρατηγείο» της PWC. Επίσης, στην περιοχή ετοιμάζονται και τα νέα γραφεία της ΕΥ από τη Noval και την BrookLane. Τέλος, η Trastor κατασκευάζει ένα κτίριο γραφείων επί της οδού Χειμάρρας, στη συμβολή της με την οδό Αμαρουσίου – Χαλανδρίου. Η στροφή, ωστόσο, προς τα Νότια αναμένεται να γίνει μόνο εφόσον η Lamda Development προχωρήσει στην παραχώρηση εκτάσεων στο Ελληνικό για την κατασκευή νέων γραφειακών κτιρίων, μια εξέλιξη που θα μπορούσε να αναδείξει τα νότια προάστια ως το επόμενο κέντρο επενδύσεων στον τομέα των γραφείων. Στα νότια προάστια, στις περιοχές της Λεωφόρου Συγγρού και της Λεωφόρου Βουλιαγμένης, τα prime ενοίκια έφτασαν τα 24 ευρώ/τ.μ. μηνιαίως το τρίτο τρίμηνο του 2024, ενώ το prime yield διαμορφώθηκε στο 6,3%. Η διαθεσιμότητα καταγράφηκε στα 105.000 τ.μ., με το ποσοστό κενών χώρων στο 10,5%. Επιπλέον, παραδόθηκαν 15.000 τ.μ. νέων χώρων, ενώ υπό κατασκευή βρίσκονται έργα συνολικού εμβαδού 12.000 τ.μ. Το pipeline για την περιοχή περιλαμβάνει 47.000 τ.μ. Παρουσία στα Νότια έχει εξασφαλίσει και η BriQ Properties, καθώς εκτός από την απόκτηση ενός κτιρίου γραφείων στη Γλυφάδα, το οποίο αφορούσε το 17ο ακίνητο της ICI, με το οποίο έκλεισε και τυπικά το πρώτο στάδιο της συναλλαγής, προχωρεί και στην ανάπτυξη νεόδμητου κτιρίου. Πρόκειται για γραφείο επιφάνειας 2.393 τ.μ., στη Λ. Ποσειδώνος 42, στο ύψος της Καλλιθέας, το οποίο θα πιστοποιηθεί με Leed – Gold. Σε εξέλιξη βρίσκονται ήδη τα έργα για το νέο κτίριο γραφείων «The Syndesis Hub» στο Ελληνικό, διά χειρός Ten Brinke, το οποίο εντάσσεται στη γενικότερη επένδυση που συντελείται τα τελευταία χρόνια στη Νότια Αθήνα. Το ακίνητο βρίσκεται ακριβώς στην είσοδο της μεγάλης επένδυσης της Lamda Development στο Ελληνικό, ενώ το χρονοδιάγραμμα περάτωσης της επένδυσης είναι το δεύτερο εξάμηνο του 2025. Το ενδιαφέρον για κτίρια γραφείων στο κέντρο της πόλης παραμένει σταθερό, ιδιαίτερα λόγω της ελκυστικότητας της περιοχής για επαγγελματική δραστηριότητα. Ωστόσο, αξίζει να σημειωθεί ότι τα υψηλά μισθώματα, τα οποία ανέρχονται στα 30 ευρώ ανά τετραγωνικό μέτρο, αφορούν κυρίως γραφεία που έχουν υποστεί πρόσφατη ανακαίνιση και βρίσκονται σε άριστη κατάσταση. Στο πλαίσιο αυτό, η Trastor «τρέχει» αυτό το διάστημα το κτίριο γραφείων επί της οδού Βασιλίσσης Σοφίας 94, όπου στο παρελθόν στεγάζονταν τα γραφεία της Τράπεζας Πειραιώς. Σύντομα, μάλιστα, θα ανακοινωθεί και επίσημα ο μισθωτής του ανακαινισμένου ακινήτου, ο οποίος προέρχεται από τον κλάδο της ενέργειας. Το κτίριο θα πάρει επίσης πιστοποίηση Leed Gold και θα παραδοθεί από την εταιρεία, εκτός απροόπτου, τον Απρίλιο. Ένα ακόμη ακίνητο το οποίο θα μετατραπεί σε κτίριο γραφείων είναι και η περίπτωση του διατηρητέου ακινήτου συνολικής επιφάνειας 1.681 τ.μ στην οδό Ηρακλείτου 7 στο Κολωνάκι. Το έργο βρίσκεται στη φάση των μελετών για την αδειοδότησή του και η πλήρης ανακατασκευή του θα έχει ολοκληρωθεί μέσα σε έναν χρόνο περίπου. Πηγή: powergame.gr

Επενδύσεις άνω του 1 δισ. στην αγορά logistics

Κέντρο logistics © 123RF 6. Ηλεκτρονικό Ψάρεμα: Προστατέψτε τον Εαυτό σας από Μηνύματα (Spear)Phishing Το phishing, γνωστό και ως ηλεκτρονικό ψάρεμα, είναι μια κοινή απειλή στον κυβερνοχώρο. Η πιο στοχευμένη μορφή του, το spearphishing, μπορεί να χρησιμοποιήσει τα προσωπικά σας δεδομένα για να δημιουργήσει εξαιρετικά πειστικά μηνύματα που απευθύνονται ειδικά σε εσάς ή τον οργανισμό σας. Πώς λειτουργεί το spearphishing; Οι κυβερνοεγκληματίες μελετούν σχολαστικά τους στόχους τους για να συλλέξουν πληροφορίες όπως ονόματα, τίτλους εργασίας, εταιρικές σχέσεις, ακόμη και προσωπικά ενδιαφέροντα ή δραστηριότητες. Με αυτά τα δεδομένα, μπορούν να προσαρμόσουν τα μηνύματά τους για να αυξήσουν την πιθανότητα επιτυχίας. Παραδείγματα επιθέσεων spearphishing: – Ένας απατεώνας που γνωρίζει τι αγοράζετε στο διαδίκτυο μπορεί να δημιουργήσει ένα πειστικό email που φαίνεται να προέρχεται από μια γνωστή εμπορική εταιρεία, ζητώντας σας να ενημερώσετε τα στοιχεία σας ή να κατεβάσετε ένα αρχείο. – Σε άλλα σενάρια, ο επιτιθέμενος μπορεί να υποδυθεί έναν συνάδελφο ή προϊστάμενο στην εταιρεία σας, χρησιμοποιώντας πληροφορίες από δημόσια διαθέσιμες πηγές για να ενισχύσει την αξιοπιστία του μηνύματος. Το phishing (ηλεκτρονικό ψάρεμα), ειδικά η στοχευμένη μορφή του, γνωστή ως spearphishing, μπορεί να αξιοποιήσει προσωπικά δεδομένα για να δημιουργήσει πειστικά μηνύματα που απευθύνονται σε συγκεκριμένα άτομα ή οργανισμούς. 7. Βιομηχανική κατασκοπεία Νομίζετε ότι οι κυβερνοεγκληματίες είναι οι μόνοι που ενδιαφέρονται για τα προσωπικά σας δεδομένα; Σκεφτείτε το ξανά. Αντίπαλες εταιρείες, κυβερνήσεις και άλλες ομάδες έχουν τα μάτια τους πάνω σε αυτά τα δεδομένα επίσης. Και γιατί; Τα δεδομένα που έχουν κλαπεί από υπαλλήλους μπορούν να γίνουν εργαλεία για επιθέσεις. Σκεφτείτε τα προσωπικά σας δεδομένα ως ένα εργαλείο στα χέρια ενός εισβολέα. Από τη βιομηχανική κατασκοπεία που στοχεύει στην απόκτηση γνώσεων για τις δραστηριότητες των ανταγωνιστών μέχρι τις εκστρατείες που στοχεύουν σε κρίσιμες υποδομές και ευαίσθητα κυβερνητικά συστήματα, ο κίνδυνος είναι παντού. Είναι καιρός να κατανοήσουμε την αξία της προστασίας των προσωπικών μας δεδομένων και της κυβερνοασφάλειας γενικότερα. 7 συμβουλές για να προστατευτείτεΕίναι σημαντικό να προστατεύουμε τα προσωπικά μας δεδομένα στον κυβερνοχώρο. Ακόμα κι αν δεν είστε ειδικός σε κυβερνοασφάλεια, υπάρχουν μερικά απλά βήματα που μπορείτε να ακολουθήσετε για να προστατεύσετε τον εαυτό σας συμβουλεύουν ειδικοί από την ομάδα της ESET. Αναρωτιέστε ποια είναι αυτά; Ας δούμε: 1. Να είστε επιφυλακτικοί με τα email: Αποφύγετε να ανοίγετε email από άγνωστες πηγές ή να κάνετε κλικ σε ύποπτους συνδέσμους. Μην αποκαλύπτετε προσωπικές πληροφορίες μέσω email. 2. Προσέξτε τι μοιράζεστε online: Μην αποκαλύπτετε υπερβολικές πληροφορίες στα social media ή σε άλλες online πλατφόρμες. 3. Δημιουργήστε ισχυρούς κωδικούς: Χρησιμοποιήστε μοναδικούς και δυνατούς κωδικούς για κάθε λογαριασμό σας, και αλλάξτε τους τακτικά. 4. Ενεργοποιήστε τον έλεγχο δύο παραγόντων: Προσθέστε έναν επιπλέον βαθμό ασφαλείας με τον έλεγχο ταυτότητας δύο παραγόντων σε όλους τους λογαριασμούς που υποστηρίζουν αυτή τη λειτουργία. 5. Ελέγχετε τις οικονομικές σας δραστηριότητες: Παρακολουθείτε τακτικά τους τραπεζικούς σας λογαριασμούς, τις πιστωτικές σας αναφορές και άλλους οικονομικούς λογαριασμούς για τυχόν μη εξουσιοδοτημένη δραστηριότητα. Αναφέρετε αμέσως τυχόν ύποπτες συναλλαγές ή ενδείξεις κλοπής ταυτότητας 6. Αντιδράστε άμεσα: Αν λάβετε ειδοποίηση για παραβίαση κωδικού πρόσβασης, αλλάξτε τον αμέσως. 7. Χρησιμοποιήστε αξιόπιστο λογισμικό ασφαλείας: Εγκαταστήστε και ενημερώστε το λογισμικό ασφαλείας σε όλες τις συσκευές σας για προστασία ενάντια σε επιθέσεις. Και μην πέφτετε στο λάκκο του τύπου ‘Μα, δεν έχω τίποτα να κρύψω!’ ή ‘Σιγά μην ασχοληθούν με εμένα!’ ή ‘Δεν ανεβάζω κάτι σημαντικό που να ενδιαφέρει τους χάκερ!’ Δηλώσεις όπως αυτές αντικατοπτρίζουν κοινές παρανοήσεις σχετικά με τη σημασία των προσωπικών δεδομένων και της κυβερνοασφάλειας. Ελπίζουμε ότι τα παραπάνω στοιχεία θα βοηθήσουν να καταδειχθεί πόσο πολύτιμες μπορεί να είναι για τους κακόβουλους φορείς ακόμη και οι φαινομενικά αθώες πληροφορίες. Πηγή: powergame.gr

Αυξήθηκε η απόδοση, με την Αθήνα να αντλεί 600 εκατ. ευρώ από τρίμηνα έντοκα

Η Ελλάδα διέθεσε τρίμηνα έντοκα γραμμάτια ύψους 600 εκατ. ευρώ, με αυξημένη απόδοση σε σχέση με την προηγούμενη αντίστοιχη δημοπρασία. Ο ΟΔΔΗΧ διέθεσε τους τίτλους με ενισχυμένη απόδοση 2,82%%, έναντι του 2,63% σε αντίστοιχη δημοπρασία τον Οκτώβριο. Ενώ, οι συνολικές προσφορές άγγιξαν τα 722 εκατ. ευρώ και η ημερομηνία διακανονισμού ορίστηκε η 3η Ιανουαρίου.

Η αγορά ομολόγων καταστροφών αναπτύσσεται τάχιστα, αγγίζοντας τα $50 δισ.

Η αγορά ομολόγων καταστροφών (cat bonds) αναπτύσσεται τα δύο τελευταία χρόνια με ταχύτατους ρυθμούς, σημειώνοντας ρεκόρ εκδόσεων. Σύμφωνα με στοιχεία της Artemis, οι πωλήσεις των εν λόγω ομολόγων, συμπεριλαμβανομένων εκείνων και όσων έχουν ήδη εκδοθεί αλλά και όσων πρόκειται να εκδοθούν εκτινάχθηκαν στα 17,7 δισ. δολάρια. Τα στοιχεία σηματοδοτούν αύξηση 7% σε σχέση με πέρυσι και το δεύτερο συνεχόμενο έτος ρεκόρ εκδόσεων, με αποτέλεσμα η συνολική αγορά να αγγίζει τα 49,3 δισ. δολάρια εν μέσω αυξημένου ενδιαφέροντος των επενδυτών. Τα ομόλογα μεταφέρουν τον κίνδυνο φυσικών καταστροφών σε ιδιώτες επενδυτές, χρησιμοποιώντας τα χρήματά τους για την πληρωμή των αποζημιώσεων σε περίπτωση κλιματικών καταστροφών. Με τον τρόπο αυτό, τα ομόλογα βοηθούν τους εκδότες να ελαχιστοποιήσουν τις απώλειές τους, καθώς η κλιματική κρίση καθιστά τα καιρικά φαινόμενα πιο ακραία και ο πληθωρισμός καθιστά προφανώς πιο δαπανηρή την ανοικοδόμηση. Από την άλλη το ενδεχόμενο να μη συμβούν οι καιρικές καταστροφές ή οι ζημίες να μην είναι τόσο μεγάλες, μπορεί να σημάνει μεγάλες αποδόσεις στους επενδυτές, οι οποίες πιθανότατα θα ανέλθουν συνολικά γύρω στο 16% για φέτος, ακόμη και μετά τους δύο μεγάλους φθινοπωρινούς τυφώνες που συγκλόνισαν τις ΗΠΑ. Σύμφωνα με το Business Insider, ο τυφώνας Helene προκάλεσε ισχυρές βροχές στη βόρεια Φλόριντα, τη Τζόρτζια και τη Νότια Καρολίνα, αφού κινήθηκε προς την ενδοχώρα, προκαλώντας εκτεταμένες πλημμύρες. Όμως, εφόσον οι περισσότερες από τις πληγείσες περιοχές δεν είχαν επαρκή ασφάλιση κατά των πλημμυρών, θα υπάρξουν ουσιαστικές οικονομικές απώλειες και όχι απώλειες από τις ασφάλειες, προστατεύοντας τους επενδυτές των cat bonds, όπως αναφέρει πρόσφατη έκθεση του διαχειριστή επενδύσεων Twelve Capital. Από την άλλη ο τυφώνας Milton εξασθένησε σε καταιγίδα κατηγορίας 3, φτάνοντας στην ξηρά μόλις δύο εβδομάδες αργότερα, γεγονός που σημαίνει ότι οι επενδυτές των cat bonds δεν αντίκρισαν τις τεράστιες απώλειες που ανέμεναν, παρότι οι ζημιές από τους τυφώνες αποδείχθηκαν τεράστιες. Η έκθεση υπογραμμίζει ότι :«Υπήρξαν αρκετοί ισχυροί τυφώνες που έφτασαν στην ξηρά, αλλά καθώς δεν έπληξαν άμεσα μεγάλες μητροπολιτικές περιοχές, ο αντίκτυπος στις αγορές αντασφάλισης και cat bonds είναι πιθανό να είναι υποτονικός» με απώλειες της τάξης των 30 και 50 δισεκατομμυρίων δολαρίων για τον ασφαλιστικό κλάδο. «Οι «δευτερεύοντες κίνδυνοι», όπως οι πυρκαγιές, οι ανεμοστρόβιλοι και οι πλημμύρες, πιθανότατα προκάλεσαν ακόμη περισσότερες ζημιές για τον κλάδο φέτος, με πάνω από 50 δισεκατομμύρια δολάρια σε ασφαλισμένες απώλειες. Ενώ κάθε μεμονωμένος δευτερεύων κίνδυνος είναι λιγότερο επιζήμιος από έναν «πρωτεύοντα κίνδυνο» όπως ένας μεγάλος τυφώνας, συνολικά οι ζημιές τους είναι τεράστιες», συνεχίζει η έκθεση. Εντέλει, οι ασφαλιστές επιδιώκουν όλο και περισσότερο να μεταφέρουν τον κίνδυνο αυτών των δευτερευόντων κινδύνων στους επενδυτές cat bonds, εφόσον οι ζημιές τους αυξάνονται, αλλά αντιμετωπίζουν προκλήσεις όσον αφορά τον τρόπο τιμολόγησης του συνολικού κινδύνου τους, σε αντίθεση με τον κίνδυνο που ενέχει ένας μεμονωμένος τυφώνας. Μια εκδήλωση ικανοποιητική ενδιαφέροντος για τέτοια ομόλογα από τους επενδυτές, θα μπορούσε προφανώς να σημάνει περαιτέρω ανάπτυξη για την αγορά cat bonds. Η έκθεση επισημαίνει : «Αν και οι τυφώνες ήταν στο επίκεντρο της προσοχής μας, είναι σημαντικό να θυμόμαστε ότι οι δευτερεύοντες κίνδυνοι παραμένουν πολύ ενεργοί με ένα ακόμη έτος μεγάλων ζημιών από ανεμοστρόβιλους και χαλάζι, σε κάτι που μπορεί να αποτελέσει μία νέα κανονικότητα για αυτού του είδους τους κινδύνους».

Βραχυχρόνια μίσθωση: Οι αλλαγές του 2024 και οι μεγάλες προκλήσεις του 2025

Από Βίκη Τρύφωνα Το 2024, η βραχυχρόνια μίσθωση βρέθηκε στη «δίνη του κυκλώνα», καθώς πανευρωπαϊκά κατηγορείται τόσο για τη συμβολή της στη στεγαστική κρίση και την αύξηση των τιμών ενοικίων όσο και για τα προβλήματα που προκαλεί ο υπερτουρισμός. Στην Ελλάδα, η χρονιά ολοκληρώθηκε με σημαντικές νομοθετικές αλλαγές, αυξημένες φορολογικές επιβαρύνσεις και νέους περιορισμούς που αναμένεται να αναδιαμορφώσουν τον κλάδο. Ο «πόλεμος» εναντίον των πλατφορμών όπως η Airbnb –που ξεκίνησε από τον ξενοδοχειακό κλάδο και υποστηρίζεται από το Υπουργείο Τουρισμού- εντείνεται, ενώ οι προκλήσεις για το 2025 προμηνύονται ακόμα μεγαλύτερες. Κι όλα αυτά ενώ η ζήτηση για εναλλακτικά καταλύματα συνεχίζει να αυξάνεται, δημιουργώντας έναν φαύλο κύκλο αντιφάσεων. Βραχυχρόνια μίσθωση: Νομοθετικές εξελίξεις και φορολογικές επιβαρύνσειςΗ ελληνική κυβέρνηση εισήγαγε σειρά αλλαγών που επιβάρυναν τους οικοδεσπότες και τις εταιρείες διαχείρισης ακινήτων βραχυχρόνιας μίσθωσης. Πιο συγκεκριμένα, από την 1η Ιανουαρίου 2024, τέθηκαν σε εφαρμογή το Τέλος Παρεπιδημούντων και το Τέλος Ανθεκτικότητας στην Κλιματική Κρίση (ΤΑΚΚ), επιβάλλοντας επιπλέον χρεώσεις που στόχο έχουν να ενισχύσουν τα δημοτικά έσοδα και να χρηματοδοτήσουν έργα σχετιζόμενα με την κλιματική αλλαγή. Ειδικότερα: – Τέλος Παρεπιδημούντων: Επιβλήθηκε σε ποσοστό 0,5% επί του συνολικού μισθώματος και αφορά όλους τους οικοδεσπότες που δραστηριοποιούνται μέσω πλατφορμών όπως Airbnb και Booking.com. Από το 2025, οι Δήμοι έχουν τη δυνατότητα να αυξήσουν το Τέλος Παρεπιδημούντων σε 0,75% του τζίρου με απόφαση του Δημοτικού Συμβουλίου. – ΤΑΚΚ: Από 1ης Ιανουαρίου 2024 και έως τώρα κυμαινόταν από 1,5 έως 10 ευρώ ανά ημέρα ανάλογα με τον τύπο καταλύματος. Από το 2025, όμως, τα ποσά αυξάνονται σημαντικά, φτάνοντας τα 8 ευρώ ημερησίως για διαμερίσματα και τα 15 ευρώ για μονοκατοικίες άνω των 80 τ.μ. κατά τη θερινή περίοδο. Η επιβολή αυτών των φόρων και τελών προκάλεσε αντιδράσεις, ειδικά μεταξύ των εταιρειών διαχείρισης, οι οποίες από τον Απρίλιο του 2024 επιβαρύνονται και με επιπλέον τέλος επιτηδεύματος 600 ευρώ ανά κατάλυμα. Μάλιστα, ο Σύνδεσμος Εταιρειών Βραχυχρόνιας Μίσθωσης Ακινήτων – Stama έχει προσφύγει για το θέμα στο Συμβούλιο της Επικρατείας. Περιορισμοί στη δραστηριότηταΤο 2025 φέρνει περιορισμούς που αλλάζουν το τοπίο. Από την 1η Ιανουαρίου, απαγορεύεται η έκδοση νέων Αριθμών Μητρώου Ακινήτων (ΑΜΑ) σε τρία κεντρικά διαμερίσματα της Αθήνας, ενώ επιβάλλονται αυστηρότερες προδιαγραφές λειτουργίας για τα καταλύματα βραχυχρόνιας μίσθωσης. Οι απαιτήσεις περιλαμβάνουν υποχρεωτική ασφάλιση, πυροσβεστικό εξοπλισμό και αναδρομικούς ελέγχους για τη χρήση των ακινήτων. Αυτοί οι περιορισμοί αναμένεται να επηρεάσουν σημαντικά την προσφορά ακινήτων, ειδικά σε περιοχές με μεγάλη τουριστική ζήτηση. Επιχειρηματική κινητικότητα και αυξημένη ζήτηση για βραχυχρόνια μίσθωσηΠαρά τις προκλήσεις, η ζήτηση για βραχυχρόνια μίσθωση συνεχίζει να αυξάνεται. Η οικονομική πίεση ωθεί τους ταξιδιώτες σε πιο προσιτές επιλογές, ενώ η πανδημία ενίσχυσε την στροφή σε ιδιωτικά καταλύματα που προσφέρουν αφενός ιδιωτικότητα και αφετέρου τη δυνατότητα προετοιμασίας γευμάτων. Ταυτόχρονα, ο τομέας των πολυτελών βιλών αλλά και των εξυπηρετούμενων διαμερισμάτων αναπτύσσεται ραγδαία, με μεγάλες ξενοδοχειακές αλυσίδες να επενδύουν σε αυτή την κατηγορία, κάτι που δείχνει τις προοπτικές αυτού του είδους των καταλυμάτων. Οι ευκαιρίες στον κλάδο παραμένουν σημαντικές, με το επιχειρηματικό οικοσύστημα που έχει δημιουργηθεί γύρω από τη βραχυχρόνια μίσθωση να έχει γιγαντωθεί, δημιουργώντας νέες θέσεις εργασίας και παράγοντας σημαντικά κέρδη. Η καινοτομία ανθεί στον κλάδο -και με τη βοήθεια της Τεχνητής Νοημοσύνης- ενώ η χρηματοδότηση των start-ups αναθερμάνθηκε. Το 2024 έκλεισε με εντυπωσιακές χρηματοδοτήσεις, όπως τα 365 εκατ. δολάρια που συγκέντρωσε η πλατφόρμα Hostaway. Οι προκλήσεις του 2025 για τη βραχυχρόνια μίσθωσηΤο 2025 προβλέπεται ως μια χρονιά προσαρμογής αλλά και αντιπαραθέσεων. Οι νέες ρυθμίσεις αναμένεται να περιορίσουν την προσφορά καταλυμάτων ενώ η αυξημένη γραφειοκρατία και το υψηλό κόστος λειτουργίας ενδέχεται να ωθήσουν πολλούς μικροϊδιοκτήτες εκτός αγοράς. Η ελληνική αγορά βραχυχρόνιας μίσθωσης βρίσκεται σε μεταβατικό στάδιο, αναζητώντας το σημείο ισορροπίας ανάμεσα στις ανάγκες της οικονομίας, την προστασία των τοπικών κοινωνιών και τη βιώσιμη τουριστική ανάπτυξη. Πηγή: powergame.gr

Αγορές: Tι προβλέπουν Goldman Sachs, JP Morgan και BofA για το 2025

Οι κορυφαίοι αμερικανικοί επενδυτικοί οίκοι και οι προβλέψεις τους στο τέλος κάθε χρονιάς αποτελούν πυξίδα για τους επενδυτές – Τι αναφέρουν για μετοχές, νομίσματα, επιτόκια, εμπορεύματα, την οικονομική πολιτική Τραμπ και την επενδυτική στρατηγική για την νέα χρονιά ΑΠΟ ΤΟΝ ΝΙΚΟ ΜΕΛΑΧΡΟΙΝΟ H Goldman Sachs εκτιμά ότι οι αγορές εισέρχονται σε νέα φάση διαπραγμάτευσης το επόμενο έτος με κύρια χαρακτηριστικά τις χαμηλότερες αποδόσεις, τον υψηλότερο κίνδυνο και ζητούμενο την ισορροπία στα επενδυτικά χαρτοφυλάκια. «Παραμένουμε υπέρ του κινδύνου στην κατανομή των περιουσιακών μας στοιχείων με φιλική βάση τη σταθερή παγκόσμια ανάπτυξη, την περαιτέρω μείωση του πληθωρισμού και τη συνέχιση των κύκλων μείωσης των κεντρικών τραπεζών. Υπάρχουν λιγότεροι θετικά στοιχεία από την ανακούφιση του πληθωρισμού και τις αυξημένες αποτιμήσεις για τα ριψοκίνδυνα περιουσιακά στοιχεία. Επίσης, η αυξημένη πολιτική αβεβαιότητα μετά τις εκλογές στις ΗΠΑ, οι γεωπολιτικοί κίνδυνοι και η αναπληθωριστική στροφή έχουν ως αποτέλεσμα περισσότερους κινδύνους», επισημαίνει η επενδυτική τράπεζα. Βλέπουμε μεγαλύτερη αξία στο να είναι ισορροπημένα τα χαρτοφυλάκια πολλαπλών περιουσιακών στοιχείων, με τα ομόλογα να είναι πιθανό να αποσβέσουν τους αναπτυξιακούς κραδασμούς λόγω του χαμηλότερου πληθωρισμού. Αν και δεν είναι η βασική μας γραμμή, ένας βασικός κίνδυνος είναι να αυξηθεί και πάλι ο πληθωρισμός, οδηγώντας σε υψηλότερες συσχετίσεις μετοχών/ομολόγων και επιβαρύνοντας τα χαρτοφυλάκια με 60 μετοχές και 40 ομόλογα (60/40). Με αυξημένους δημοσιονομικούς και γεωπολιτικούς κινδύνους, τα εμπορεύματα, ιδίως ο χρυσός, παραμένουν σημαντικός παράγοντας διαφοροποίησης», προβλέπουν οι στρατηγικοί αναλυτές του οίκου. «Είμαστε με θετική σύσταση (overweight) για τις μετοχές αλλά αναμένουμε χαμηλότερες μεν, σχετικά ελκυστικές δε αποδόσεις, με γνώμονα την αύξηση των κερδών και λιγότερο την επέκταση της αποτίμησης. Οι μειώσεις των επιτοκίων που συμπίπτουν με την οικονομική ανάπτυξη τείνουν να είναι υποστηρικτικές για τις μετοχές, αλλά οι αυξημένες αποτιμήσεις των μετοχών, ιδίως στις ΗΠΑ, αποτελούν όριο για τις αποδόσεις. Τακτικά είμαστε overweight στις ΗΠΑ, Ασία εκτός Ιαπωνίας και Ιαπωνία και underweight στην Ευρώπη, η οποία αντιμετώπισε πολλαπλούς αντίθετους ανέμους από την εγχώρια και την αμερικανική πολιτική. Είμαστε επίσης overweight στα ομόλογα, με περισσότερες μειώσεις επιτοκίων και πιο απότομες καμπύλες που δείχνουν υπερβάλλουσες αποδόσεις έναντι των μετρητών. Αναμένουμε μόνο μέτριες μειώσεις στις αποδόσεις των ομολόγων. Για το 2025, αναμένουμε οι αποδόσεις των δεκαετών αμερικανικών και γερμανικών ομολόγων να κυμανθούν στα επίπεδα του 4,25% / 1,90%. Η τιμολόγηση της αγοράς για τους κύκλους μείωσης των επιτοκίων των κεντρικών τραπεζών είναι λιγότερο επιφυλακτική από τις προβλέψεις μας. Είμαστε υπέρ των θέσεων σε γερμανικά/βρετανικά ομόλογα, ουδέτεροι στα αμερικανικά και underweight σε ιαπωνικά 10ετή ομόλογα», καταλήγει η αμερικανική επενδυτική τράπεζα. Οι στρατηγικοί αναλυτές της JP Morgan προκρίνουν τέσσερα σενάρια για το 2025 και προβλέπουν σημαντικές αλλαγές στις παγκόσμιες αγορές την επόμενη χρονιά. Στο βασικό σενάριο τους είναι θετικοί για τα αμερικανικά ριψοκίνδυνα περιουσιακά στοιχεία σε έναν κόσμο όπου οι εξαιρετικές επιδόσεις των ΗΠΑ μέσω μιας συνεχιζόμενης χαλάρωσης από τις κεντρικές τράπεζες και με πρόσθετη στήριξη από τη λήξη της σύσφιξης από τη Fed το πρώτο τρίμηνο του 2025. Ο στόχος για τον δείκτη S&P 500 για το 2025 είναι οι 6.500 μονάδες. Περαιτέρω χαλάρωση των επιτοκίων θα πρέπει να βοηθήσει στη διεύρυνση της ανάκαμψης των κερδών εντός του S&P 500 και σε όλο το φάσμα των μεγεθών. Το κεντρικό θέμα για το επόμενο έτος είναι η μεγαλύτερη διασπορά. Η τράπεζα είναι θετική για το δολάριο σε σχέση με το ευρώ (EUR/USD), ενώ στο χώρο των επιτοκίων προβλέπουν ότι οι αποδόσεις στα ομόλογα στη ζώνη του ευρώ θα μειωθούν (10ετές γερμανικό Bund κάτω από 2% στο β’ εξάμηνο), καθώς οι προοπτικές ανάπτυξης και το αρχικό επίπεδο του πληθωρισμού σε προ πανδημίας επίπεδα δίνουν μεγαλύτερη εμπιστοσύνη στην ικανότητα της κεντρικής τράπεζας να επαναφέρει τον πληθωρισμό στο στόχο. Οι προοπτικές για τα αμερικανικά ομόλογα είναι πιο μεικτές στο βασικό σενάριο (κατώτατο σημείο στο 4,10% το γ’ τρίμηνο του 2025). Το θετικό σενάριο για τα ριψοκίνδυνα περιουσιακά στοιχεία περιλαμβάνει μια κατάσταση στην οποία το εποικοδομητικό κλίμα κινδύνου από την αναμενόμενη απορρύθμιση, τη βελτίωση της κυβερνητικής αποτελεσματικότητας και τη διεύρυνση του θέματος της τεχνητής νοημοσύνης στις ΗΠΑ υποστηρίζει τις αναπτυξιακές προοπτικές. Ο περαιτέρω αμερικανικός εξαιρετισμός ενισχύει μακροχρόνια τις μετοχές σε ΗΠΑ. Σχετικά με τη ζώνη του ευρώ συγκεκριμένα, θεωρεί ότι το θετικό σενάριο κινδύνου είναι πιο πιθανό να λάβει χώρα από μια γεωπολιτική λύση στη Ρωσία/Ουκρανία που θα οδηγήσει σε ειρηνευτική συμφωνία. Αυτό θα μπορούσε να οδηγήσει σε κάποια πτωτική πίεση στις τιμές της ενέργειας και ταυτόχρονα θα στηρίξει τη ζήτηση στη ζώνη του ευρώ και τη Γερμανία, ιδιαίτερα μέσω του διαύλου της ανασυγκρότησης της Ουκρανίας. Το ένα αρνητικό σενάριο είναι από τις πολιτικές του Τραμπ που προκαλούν προβλήματα. Ο οίκος εκτιμά ότι το σοκ θα πρέπει να είναι βραχύβιο και θα μπορούσε να γίνει μια μεγάλη ευκαιρία για την προσθήκη κινδύνου. Ο πρώτος κίνδυνος, ο όποιος αφορά διασπαστικές πολιτικές του Τραμπ, θα μπορούσε να υπονομεύσει την εμπιστοσύνη και το κλίμα, στο πλαίσιο ενός εντονότερου εμπορικού πολέμου και της ευθείας αντιστροφής της μετανάστευσης, ενδεχομένως πυροδοτώντας μια παγκόσμια οικονομική επιβράδυνση και μια αμερικανική ύφεση. Το δεύτερο αρνητικό σενάριο συνδέεται με την επίμονη δυναμική του πληθωρισμού, προκαλώντας αύξηση των επιτοκίων. Η φύση αυτού του κινδύνου θα μπορούσε να είναι πιο βαθιά και πιθανότατα θα απαιτήσει πρόσθετη προσοχή. Η αύξηση των επιτοκίων μέσω της προθεσμιακής καθοδήγησης θα μπορούσε να οδηγήσει σε σύσφιξη της ρευστότητας και των χρηματοπιστωτικών συνθηκών που θα μπορούσε να μειώσει την τελική ανάγκη της αύξησης των επιτοκίων. Τέλος, η BofA Global Research αναμένει ότι το 2025 θα είναι ένα έτος περαιτέρω ενίσχυσης της αγοράς μετοχών εν μέσω μακροοικονομικής αβεβαιότητας. Οι στρατηγικοί αναλυτές της της BofA προβλέπουν ότι η αμερικανική οικονομία θα συνεχίσει να υπεραποδίδει και ο S&P 500 θα φθάσει τις 6.666 μονάδες μέχρι το τέλος του έτους. «Ενώ αναμένουμε σημαντικές λεπτομέρειες σχετικά με τις αλλαγές πολιτικής στις ΗΠΑ, οι μέχρι στιγμής ενδείξεις υποδηλώνουν ότι οι προοπτικές για το 2025 θα μπορούσαν να παρουσιάσουν μεγάλες ευκαιρίες για τους επενδυτές. Η αμερικανική οικονομία βρίσκεται σε ισχυρά θεμέλια, με αυξανόμενες ενδείξεις για ανάκαμψη της αύξησης της παραγωγικότητας καθώς οδεύουμε προς το νέο έτος», εξηγεί η BofA. Οι βασικές προβλέψεις για το επόμενο έτος1) Περαιτέρω άνοδος για τον S&P και θα μπορούσε να έρθει γρήγορα. Η επικεφαλής της αμερικανικής μετοχικής στρατηγικής Savita

Οικοδομή: Τι προτείνει η αγορά μετά την απόφαση του ΣτΕ για τα μπόνους του ΝΟΚ

Από Μαρία Καλούδη Μέχρι και στα Ευρωπαϊκά Δικαστήρια απειλούν να φτάσουν οι αγοραστές και οι κατασκευαστές για να βρουν το δίκιο τους για τις χιλιάδες οικοδομικές άδειες που είναι στον «αέρα» μετά την απόφαση του ΣτΕ να καταργήσει τα bonus του ΝΟΚ. Η αγορά αυτήν τη στιγμή βρίσκεται στα «κάγκελα», όπως καταδεικνύεται από τις έντονες αντιδράσεις και τις απόψεις που έχουν κατατεθεί από τους επαγγελματίες στην πλατφόρμα δημόσιας διαβούλευσης του ΥΠΕΝ, η οποία αφορά την καταγραφή των προβλημάτων που έχουν προκύψει από την ανακοίνωση του ΣτΕ. Μάλιστα, πολλοί από αυτούς δεν διστάζουν να καταθέσουν προτάσεις, με σκοπό να αποφευχθεί, όπως υποστηρίζουν, η ολοκληρωτική οικονομική καταστροφή και να αποκατασταθεί η δικαιοσύνη αναφορικά με τις οικοδομικές άδειες. Τι οδηγεί τους κατασκευαστές στα Ευρωπαϊκά Δικαστήρια Στη δημόσια διαβούλευση, οι επαγγελματίες του κλάδου προειδοποιούν ότι με την εξέλιξη αυτή κλονίζεται η εμπιστοσύνη τόσο των Ελλήνων πολιτών όσο και των ξένων στις αποφάσεις της Δικαιοσύνης. Επίσης, οι εμπλεκόμενοι υποστηρίζουν ότι η απόφαση του ΣτΕ δημιουργεί αδικίες και ανισότητες, καθώς πολλές οικοδομικές άδειες που είχαν εκδοθεί νόμιμα διακόπηκαν λόγω καταγγελιών, ενώ γειτονικές οικοδομές συνεχίζουν απρόσκοπτα. Κρούουν ακόμη το κώδωνα του κινδύνου ότι με την απόφαση αυτή θα υπάρχει αδυναμία κάλυψης των θέσεων στάθμευσης, αν δεν διατηρηθεί το μπόνους ύψους 1 μέτρου για την πυλωτή. Τυχόν επίσης ακύρωση ή τροποποίηση οικοδομικής άδειας μπορεί να οδηγήσει σε απώλεια χρημάτων που έχουν ήδη δαπανηθεί για μελέτες, αμοιβές, προκαταβολές σε υλικά.Οι εργολαβικές συμβάσεις και τα συμβόλαια πώλησης διαμερισμάτων ενδέχεται να καταστούν ακόμη ανενεργά ή να οδηγήσουν σε νομικές διεκδικήσεις από τις δύο πλευρές. Στο πλαίσιο αυτό, κρίσιμα ερωτήματα παραμένουν αναπάντητα, όπως: Τι θα ισχύσει για τις άδειες που έχουν εκδοθεί νόμιμα, αλλά δεν έχουν ολοκληρωθεί οι εργασίες; Πώς θα προστατευθούν οι συμφωνίες που βασίζονται σε ήδη εγκεκριμένα σχέδια; Σε περίπτωση μάλιστα που δεν αλλάξει η κατάσταση, όπως ξεκαθαρίζουν, δεν αποκλείεται να καταφύγουν πολλοί από αυτούς στα Ευρωπαϊκά Δικαστήρια, διεκδικώντας αποζημιώσεις τόσο για την οικονομική ζημιά όσο και για τη φθορά της ψυχικής τους υγείας. Η αναμονή εξάλλου για τις δικαστικές αποφάσεις και η έλλειψη σαφήνειας σχετικά με το τι θεωρείται «έναρξη εργασιών» εντείνουν το αίσθημα ανασφάλειας για τους επενδυτές και τους ιδιοκτήτες. Οι προτάσεις της αγοράςΠολυάριθμες είναι και οι προτάσεις των επαγγελματιών στο ΥΠΕΝ ώστε να μειωθούν οι απώλειες που θα έχει η αγορά μετά την απόφαση του ΣτΕ. Συγκεκριμένα, προτείνεται να εξαιρεθούν από την απόφαση τα εργολαβικά προσύμφωνα και οι προεγκρίσεις αδειών, προκειμένου να διασφαλιστούν οι ήδη συμφωνημένες διαδικασίες. Επιπλέον, επιθυμούν να διατηρηθούν επιμέρους διατάξεις του ΝΟΚ, όπως το μπόνους για τα πατάρια και το μπόνους ύψους 1 μέτρου για την πυλωτή, με μια πιο στοχευμένη εφαρμογή ώστε να ανταποκρίνεται στις πραγματικές ανάγκες της αγοράς. Είναι απαραίτητο να προστατευθούν οι υφιστάμενες άδειες που εκδόθηκαν βάσει του ΝΟΚ, ιδίως εάν οι εργασίες είχαν ήδη ξεκινήσει ή αν είχαν δαπανηθεί χρήματα για μελέτες και προετοιμασία. Επίσης, θα πρέπει να δοθεί ένα λογικό χρονικό περιθώριο προσαρμογής για τη μετάβαση στο νέο καθεστώς. Πολλοί είναι και αυτοί που προτείνουν ότι οι πολίτες που είχαν την άδεια πριν την ανακοίνωση του Προέδρου του ΣτΕ θα πρέπει να μπορούν να τη χρησιμοποιήσουν κανονικά, χωρίς να χρειάζονται νέα μελέτη ή αναθεώρηση της άδειας. Αν δεν γίνει αυτό, η Πολιτεία θα πρέπει να τους αποζημιώσει για τα έξοδα που προκύπτουν από τη νέα μελέτη και την αναθεώρηση της άδειας. Οι κατασκευαστές επίσης εκφράζουν την άποψη ότι η πολιτεία πρέπει να απλοποιήσει και να εκσυγχρονίσει τους πολεοδομικούς κανονισμούς, προκειμένου να επιτρέψει μεγαλύτερη δημιουργικότητα και ευελιξία στους μηχανικούς και τους επιστήμονες, διασφαλίζοντας ταυτόχρονα αυστηρούς κανόνες που δεν θα αλλάζουν κατά το δοκούν. Η ανάγκη επίσης για τη μείωση της πολυπλοκότητας στους κανονισμούς είναι επιτακτική, καθώς οι τρέχοντες κανονισμοί είναι παρωχημένοι και περιέχουν υπερβολικές λεπτομέρειες που δεν ανταποκρίνονται στις σύγχρονες ανάγκες. Επιπλέον, προτείνεται η δημιουργία νέων δομών ελέγχου, όπως ειδικών πολεοδομικών γραφείων με αρχιτεκτονικές επιτροπές, οι οποίες θα αξιολογούν αν τα νέα σχέδια ενσωματώνονται σωστά στο περιβάλλον και αν συμφωνούν με τη γενική κατεύθυνση ανάπτυξης κάθε περιοχής. Προτείνεται, επίσης, η δημιουργία ενός νέου νόμου που θα λαμβάνει υπόψη τις απόψεις όλων των εμπλεκομένων πλευρών (μηχανικών, πολιτών, δημάρχων, ιδιοκτητών, πολεοδόμων κ.λπ.), προκειμένου να είναι πιο δίκαιος και ρεαλιστικός. Ο νέος νόμος θα πρέπει να θέσει μια σαφή ημερομηνία πέρα από την οποία ο υφιστάμενος Νόμος Οικοδομικής Κανονιστικής (ΝΟΚ) δεν θα ισχύει πια, ώστε να επιτρέψει στους πολίτες και τους επαγγελματίες να προσαρμοστούν στη νέα νομοθεσία χωρίς αβεβαιότητες και καθυστερήσεις. Ικανοποιημένοι οι πολέμιοι του ΝΟΚΑπό την άλλη πλευρά, οι υποστηρικτές της απόφασης του ΣτΕ επισημαίνουν στην πλατφόρμα δημόσιας διαβούλευσης του ΥΠΕΝ, τα θετικά στοιχεία αυτής της εξέλιξης για το αστικό περιβάλλον. Σύμφωνα με τους ίδιους, η απόφαση του ΣτΕ αποτελεί δικαίωση για τους πολίτες και την ποιότητα ζωής τους, καθώς διαφυλάσσεται το δημοκρατικό και συνταγματικό πλαίσιο της χώρας. Υποστηρίζουν ότι η αμφισβήτηση των αποφάσεων του Ανώτατου Δικαστηρίου, ειδικά όταν αυτές αφορούν τον περιορισμό της αυθαίρετης και ενδεχομένως βλαπτικής ανάπτυξης, είναι επικίνδυνη για τη δημοκρατία. Καταγγέλλουν ότι ο ΝΟΚ έχει οδηγήσει σε αυθαίρετες υπερβάσεις όγκου και ύψους των κτιρίων, δημιουργώντας τεράστιες οικοδομές που αλλοιώνουν το τοπικό αστικό περιβάλλον, προκαλώντας συνωστισμό και ρύπανση. Συγκεκριμένα, όπως ισχυρίζονται στο πλαίσιο του ΝΟΚ, οι «πατάρια» μετατρέπονται σε δωμάτια και οι εσωτερικές μεζονέτες εκμεταλλεύονται κενά στον κανονισμό για να προσθέτουν επιπλέον τετραγωνικά που δεν μετράνε, αυξάνοντας τα τετραγωνικά προς πώληση, χωρίς όμως να διασφαλίζεται η βιωσιμότητα των περιοχών. Το πρόβλημα εντείνεται με τα νέα κτίρια που καταλαμβάνουν το σύνολο του οικοπέδου, αποκλείοντας τη δυνατότητα φυτεύσεων ή άλλων οικολογικών λύσεων, όπως τα δέντρα. Τέλος, οι υποστηρικτές της απόφασης επισημαίνουν ότι η εφαρμογή του ΝΟΚ έχει προκαλέσει παραπλανήσεις στους νέους ιδιοκτήτες ακινήτων, οι οποίοι εξαπατήθηκαν από υποσχέσεις των κατασκευαστών, οι οποίοι έπρεπε να είναι πιο προσεκτικοί, καθώς η συνδυαστική χρήση των μπόνους για την αύξηση του ΣΔ (Συντελεστής Δόμησης) ήταν ήδη παράνομη από το 2019. Συνεπώς, η απόφαση του ΣτΕ έρχεται να προστατεύσει το δημόσιο συμφέρον και να εξασφαλίσει ότι η ανάπτυξη θα γίνεται με σεβασμό στους κατοίκους και στο περιβάλλον. Πηγή: powergame.gr

Σπίτι μου ΙΙ: Τα 26 μυστικά που ξεκλειδώνουν την αγορά κατοικίας

Από Γιάννης Ζαφειρόπουλος Με 26 κλειδιά που ανοίγουν τις πόρτες για αγορά επιδοτούμενης κατοικίας, ξεκινά από τις 15 Ιανουαρίου η υποβολή αιτήσεων για ένταξη στο πρόγραμμα «Σπίτι μου ΙΙ», από το οποίο 20.000 δικαιούχοι θα αποκτήσουν το δικό τους «κεραμίδι», με χαμηλότοκο δάνειο. Οι ενδιαφερόμενοι υποβάλλουν την αίτηση χρηματοδότησης απευθείας σε ένα από τα συνεργαζόμενα Πιστωτικά Ιδρύματα που συμμετέχουν στο Πρόγραμμα. Και θα πρέπει να προσκομίσουν τα απαραίτητα δικαιολογητικά που αποδεικνύουν την επιλεξιμότητά τους. Η ημερομηνία έναρξης υποβολής αιτήσεων τυπικά θα ανακοινώνεται στις επίσημες ιστοσελίδες της ΕΥΣΤΑ (https://greece20.gov.gr/), των συμμετεχόντων Πιστωτικών Ιδρυμάτων και της ΕΑΤ (https://hdb.gr/). Οι αιτήσεις αξιολογούνται με βάση τη σειρά χρονικής προτεραιότητας υποβολής τους. Αλλά ας δούμε τα «μυστικά» που κρύβουν οι τράπεζες και οι προϋποθέσεις του προγράμματος «Σπίτι μου ΙΙ»: 1. Τα ηλικιακά και τα εισοδηματικά κριτήρια διευρύνθηκαν, ώστε ιδιώτες ηλικίας από 25 έως 50 ετών, με ελάχιστο όριο εισοδήματος τα 10.000 ευρώ και μέγιστο ανάλογα με την οικογενειακή τους κατάσταση: 20.000 ευρώ για τους άγαμους, 28.000 ευρώ για έγγαμους ή μέρη συμβίωσης προσαυξανόμενο κατά 4.000 ευρώ ανά τέκνο και 31.000 ευρώ μονογονεϊκές οικογένειες πλέον 5.000 ευρώ ανά τέκνο πέραν του πρώτου, να αποκτήσουν τη δική τους στέγη. 2. Το οικονομικό πλεονέκτημα για τον δικαιούχο του Προγράμματος είναι το μηδενικό επιτόκιο και το υπόλοιπο 50% από το Πιστωτικό Ίδρυμα επιβαρύνεται με μειωμένο επιτόκιο, το οποίο είναι προνομιακό. 3. Το ανώτατο ποσό δανείου που χορηγείται είναι 190.000 ευρώ. Το δάνειο καλύπτει έως το 90% της αξίας του ακινήτου, όπως αυτή ορίζεται στο συμβόλαιο αγοράς. 4. Ο δανειολήπτης τότε θα πρέπει να καταβάλει τουλάχιστον 20.000 ευρώ από δικούς του πόρους. Αν η αξία του ακινήτου είναι 250.000 ευρώ, το δάνειο θα περιοριστεί στο ανώτατο όριο των 190.000 ευρώ, και ο δανειολήπτης θα πρέπει να καλύψει το υπόλοιπο ποσό. 5. Η διάρκεια του δανείου είναι από 3 έως 30 έτη 6. Δεν προβλέπεται περίοδος χάριτος. 7. Η βασική εξασφάλιση για την παροχή χρηματοδότησης είναι το αποκτηθέν ακίνητο. Η εμπράγματη εξασφάλιση δεν θα ξεπερνά το 120% του ποσού του δανείου. Πρακτικά, αυτό σημαίνει: Αν κάποιος λάβει δάνειο 100.000 ευρώ, η μέγιστη αξία της εμπράγματης εξασφάλισης (δηλαδή η αξία του ακινήτου για την οποία θα εγγραφεί υποθήκη) δεν μπορεί να υπερβαίνει τα 120.000 ευρώ. 8. Δεν επιτρέπεται η παροχή προσωπικής εγγύησης τρίτου για τη χορήγηση του δανείου. 9. Σε περίπτωση συζύγων ή μερών συμφώνου συμβίωσης, λαμβάνεται υπόψη το οικογενειακό εισόδημα, ανεξάρτητα από το αν υποβάλλουν χωριστές φορολογικές δηλώσεις. 10. Για τον υπολογισμό εισοδήματος ορίζεται ως το αμέσως προηγούμενο του έτους υποβολής αίτησης έτος. Ο μέσος όρος των τριών φορολογικών ετών χρησιμοποιείται στην περίπτωση που το εισόδημα του τελευταίου φορολογικού έτους υπερβαίνει το ανώτατο εισοδηματικό όριο της κατηγορίας που υπάγεται ο αιτών. Όταν χρησιμοποιείται ο μέσος όρος των τριών τελευταίων ετών, η οικογενειακή κατάσταση του αιτούντος κατά την ημερομηνία υποβολής της αίτησης θεωρείται ότι ισχύει και για τα τρία τελευταία φορολογικά έτη. 11. Το Πρόγραμμα υποστηρίζει τη δανειοδότηση για ακίνητο που θα χρησιμοποιηθεί ως κύρια κατοικία θα βρίσκεται εντός οικιστικής περιοχής, πρέπει να αποτελεί ενιαία αυτοτελή οριζόντια ιδιοκτησία ή μονοκατοικία. Η έκτασή του δεν πρέπει να υπερβαίνει τα 150 τ.μ. Στα 150 τ.μ. δεν προσμετρώνται τα παραρτήματα – παρακολουθήματα, που αποτυπώνονται στο συμβόλαιο αγοράς. Το ακίνητο να έχει παλαιότητα μέχρι 31/12/2007. 12. Απαγορεύσεις: Δεν μπορεί να γίνει από συγγενή εξ αίματος ή εξ αγχιστείας Α’ ή Β’ βαθμού του πωλητή. Επίσης, δεν μπορεί να γίνει από σύζυγο ή πρόσωπο που συνδέεται με σύμφωνο συμβίωσης με τον πωλητή. 13. Η ηλικία του αιτούντος αποδεικνύεται με πιστοποιητικό γέννησης ή αντίγραφο αστυνομικής ταυτότητας ή διαβατηρίου. 14. Διαζευγμένοι: Οι διαζευγμένοι σύζυγοι ή τα μέρη συμφώνου συμβίωσης που έχει λυθεί ή ακυρωθεί, οι οποίοι δεν έχουν τέκνα, εντάσσονται στην ίδια εισοδηματική κατηγορία με τους άγαμους. Αντίστοιχα, οι διαζευγμένοι σύζυγοι ή τα μέρη συμφώνου συμβίωσης που έχει λυθεί ή ακυρωθεί, οι οποίοι έχουν ένα ή περισσότερα τέκνα, εντάσσονται στην ίδια εισοδηματική κατηγορία με τους μονογονείς. 15. Παρουσίαση Ε9: Για τη διαπίστωση ύπαρξης ή μη, ακινήτου κατάλληλου για την κατοικία τους, οι αιτούντες υποβάλλουν είτε Υπεύθυνη Δήλωση από την Ενιαία Ψηφιακή Πύλη (gov.gr), ότι δεν υποβάλουν Δηλώσεις Στοιχείων Ακινήτων (Ε9), ήτοι δεν διαθέτουν ακίνητο. 16. Το κυοφορούμενο τέκνο λογίζεται ως μέλος της οικογένειας. Η κυοφορία αποδεικνύεται με ιατρική βεβαίωση. 17. Δεν είναι επιλέξιμα στο Πρόγραμμα τα ημιτελή ακίνητα. 18. Ακίνητο με προηγούμενο δάνειο: Θα γίνεται αποδεκτό προς χρηματοδότηση ακολουθώντας τη συνήθη διαδικασία των τραπεζών, ήτοι με χορήγηση δίγραμμης επιταγής προς εξόφληση κ.α. 19. Πολύτεκνοι: Δικαιούνται επιδότηση επιτοκίου κατά 50% για το μέρος του δανείου που χρηματοδοτείται από το Πιστωτικό Ίδρυμα. Η επιδότηση αυτή ισχύει καθ’ όλη τη διάρκεια του δανείου. 20. Εξαιρέσεις στην επιδότηση επιτοκίου: Υπάρχουν για τους Δήμους Ορεστιάδας, Σουφλίου ή Διδυμοτείχου της Περιφερειακής Ενότητας Έβρου. Δηλαδή, δικαιούνται επιδότηση επιτοκίου κατά 50% για το μέρος του δανείου που χρηματοδοτείται από το Πιστωτικό Ίδρυμα, όπως συμβαίνει με τους τρίτεκνους και τους πολύτεκνους, αν έχουν δυο παιδιά. 21. Σε περίπτωση απόρριψης της αίτησης εντός 30 ημερών, ο ενδιαφερόμενος μπορεί να υποβάλει αίτηση σε άλλο Πιστωτικό Ίδρυμα. 22. Σε περίπτωση που το ακίνητο έχει ήδη περιληφθεί σε εγκεκριμένη υπαγωγή άλλου δικαιούχου, ο αιτών εφόσον επιθυμεί, μπορεί να αναζητήσει άλλο ακίνητο, υποβάλλοντας εκ νέου αίτηση. 23. Υπάρχει συγκεκριμένη χρονική δέσμευση για το Πιστωτικό Ίδρυμα να ενημερώσει τον αιτούντα σχετικά με το αποτέλεσμα της αξιολόγησης της αίτησης με προθεσμία 30 ημερών. 24. Η προέγκριση ισχύει για τουλάχιστον 60 ημέρες. 25. Ο δικαιούχος πρέπει να δώσει εντολή για τη διενέργεια νομικού και τεχνικού ελέγχου του αποκτώμενου ακινήτου. Το πιστωτικό ίδρυμα διενεργεί νομικό και τεχνικό έλεγχο επί του ακινήτου. Και οι δικαιούχοι επιβαρύνονται με τα έξοδα νομικού και τεχνικού ελέγχου, εγγραφή προσημείωσης κ.α. 26. Απαγορεύεται η εκμίσθωση του ακινήτου για τα πρώτα 7 έτη από την ημερομηνία υπογραφής της Σύμβασης Δανεισμού. Μπορεί να δικαιολογηθεί η εκμίσθωση νωρίτερα σε περιπτώσεις εύρεσης εργασίας σε διαφορετική περιφερειακή ενότητα από εκείνη όπου βρίσκεται το ακίνητο, υπηρεσιακή μεταβολή σε τόπο διαφορετικής περιφερειακής ενότητας ή μόνιμη μετακίνηση στο εξωτερικό. Παράδειγμα Α Ένα διαμέρισμα 80τμ, στην Νέα Σμύρνη, του 1985, που πωλείται 160.000 το αγοράζει κάποιος με ένα δάνειο 110.000 ευρώ για 25 χρόνια. Η δόση χωρίς το «Σπίτι μου ΙΙ»

Thanos Hotels & Resorts: Άντλησε 107 εκατ. και ψάχνει ξενοδοχείο στην Αθήνα

Θάνος Μιχαηλίδης © Thanos Hotels Από Βίκη Τρύφωνα Την περαιτέρω ανάπτυξή του στην Ελλάδα σχεδιάζει μεθοδικά ο κυπριακός όμιλος πολυτελών ξενοδοχείων Thanos Hotels & Resorts, επικεντρώνοντας πλέον το ενδιαφέρον του στην Αθήνα και εξασφαλίζοντας την απαραίτητη χρηματοδότηση από την Τράπεζα Πειραιώς. Ο CEO του Ομίλου, Θάνος Μιχαηλίδης, έχει πραγματοποιήσει αλλεπάλληλες επισκέψεις στην Αθήνα τους τελευταίους μήνες για διαβουλεύσεις, ενώ το πρόγραμμά του για τη νέα χρονιά περιλαμβάνει νέες επαφές και συναντήσεις. Σύμφωνα με πληροφορίες, η Thanos Hotels & Resorts έχει συνάψει συμφωνία χρηματοδότησης με την Τράπεζα Πειραιώς ύψους 107 εκατομμυρίων ευρώ. Παράλληλα, προχώρησε στη μεταφορά του κύριου μέρους των χρηματοδοτικών δραστηριοτήτων της από την Κύπρο στην Ελλάδα, υπογραμμίζοντας τη σημασία που αποδίδει στο επιχειρηματικό της πλάνο για τη χώρα. Το πλάνο αυτό περιλαμβάνει τη δημιουργία ή διαχείριση δέκα νέων ξενοδοχειακών μονάδων σε δημοφιλείς τουριστικούς προορισμούς εντός τριετίας. Η παρουσία της Thanos Hotels & Resorts στην ΕλλάδαΑυτή τη στιγμή, ο Όμιλος διαθέτει δύο ξενοδοχεία στην Ελλάδα, και τα δύο στη Μύκονο. Το πρώτο, στον Άγιο Στέφανο, ξεκίνησε τη λειτουργία του τον Απρίλιο του 2023, ενώ το δεύτερο, στο Super Paradise, εγκαινιάστηκε το 2024 με 50 δωμάτια, σουίτες και βίλες, και βρίσκεται τώρα σε διαδικασία επέκτασης. Τα δύο αυτά ξενοδοχεία εγκαινίασαν το νέο brand του Ομίλου, Amyth, το οποίο πρόκειται να επεκταθεί περαιτέρω με την προσθήκη του Amyth of Nicosia στο χαρτοφυλάκιο του Ομίλου την άνοιξη. Η στρατηγική του Ομίλου για την ελληνική αγορά βασίζεται σε συνδυασμό ιδίων κεφαλαίων και της υπηρεσίας hotel management, Thanos Hospitality Services, ενός εξειδικευμένου τμήματος που παρέχει υπηρεσίες διαχείρισης περιουσιακών στοιχείων (asset management) και προετοιμασίας λειτουργίας (pre-opening consulting). Το Amyth Super Paradise λειτουργεί υπό αυτό το μοντέλο. Τα σχέδια για την ΚύπροΣτην Κύπρο, ο Όμιλος επιταχύνει τις μεγάλες επενδύσεις του. Λίγο πριν τη συμφωνία με την Τράπεζα Πειραιώς, προχώρησε στη διαχείριση του ιστορικού ξενοδοχείου Palm Beach στη Λάρνακα, με στόχο τη μετατροπή του σε resort μικτής ανάπτυξης υψηλών προδιαγραφών. Το κόστος του έργου ξεπερνά τα 110 εκατομμύρια ευρώ και αποτελεί τη μεγαλύτερη τουριστική ανάπτυξη της πόλης. Palm Beach Resort © Thanos Hotels Παράλληλα, δύο ακόμη φιλόδοξα mega-projects βρίσκονται σε εξέλιξη: η αναμόρφωση του ιστορικού ξενοδοχείου Berangaria στον Άγιο Πρόδρομο και το project μικτής χρήσης Antasia στην Πάφο, με συνολικό προϋπολογισμό 70 εκατομμυρίων ευρώ. Το τελευταίο περιλαμβάνει την κατασκευή δύο πύργων με δωμάτια και διαμερίσματα. Η Thanos Hotels & Resorts διαχειρίζεται περιουσιακά στοιχεία άνω των 400 εκατομμυρίων ευρώ και διαθέτει πέντε μονάδες: δύο στην Ελλάδα και τρία πολυτελή θέρετρα στην Κύπρο. Ο Όμιλος θεωρείται κορυφαίος «παίκτης» στον τομέα της πολυτελούς φιλοξενίας, εστιάζοντας σε ποιοτικές και όχι ποσοτικές επενδύσεις, με έμφαση στα μεγάλα έργα. Μακέτα του Palm Beach Resort © Thanos Hotels Το προφίλ του Ομίλου Thanos Hotels & ResortsΜε ιστορία 50 ετών στον κλάδο της πολυτελούς φιλοξενίας, ο Όμιλος ξεκίνησε την πορεία του στην Κύπρο, κατακτώντας ηγετική θέση. Η ανάπτυξή του βασίστηκε αφενός στη δημιουργία εμβληματικών ξενοδοχείων και resorts που αναβάθμισαν το κυπριακό τουριστικό προϊόν, και αφετέρου στη μεταφορά τεχνογνωσίας μέσω των υπηρεσιών Hotel Management. Το Hotel Management λειτουργεί ως αυτόνομο τμήμα, προσφέροντας προστιθέμενη αξία σε πελάτες και επενδυτές. Η δυναμικότητα των μονάδων του Ομίλου ξεπερνά τις 1.350 κλίνες σε Κύπρο και Ελλάδα, συμπεριλαμβανομένων δωματίων, σουιτών, βιλών και κατοικιών. Στο τιμόνι του Ομίλου βρίσκεται ο CEO Θάνος Μιχαηλίδης, ο οποίος κατέχει επίσης τη θέση του Προέδρου του Παγκύπριου Συνδέσμου Ξενοδόχων (ΠΑ.ΣΥ.ΞΕ.). Πηγή: powergame.gr