Πώς η φέτα έγινε το νέο συστατικό του… Dirty Martini

Τι έδειξε το «κοντέρ» των εξαγωγών φέτας στο 9μηνο και σε ποιες χώρες καταγράφεται η μεγαλύτερη ποσοστιαία αύξηση. Ποιοι είναι οι top 10 προορισμοί και ποια τα new entries. Αλεξάνδρα Γκίτσηalexgkitsi@yahoo.gr Όταν σκεφτόμαστε τη φέτα, το μυαλό μας πηγαίνει αυτόματα στο παραδοσιακό ελληνικό τραπέζι. Χωριάτικη σαλάτα, σπανακόπιτα, καλοκαίρι, παρέα και ελληνική φιλοξενία. Λίγοι θα φαντάζονταν ότι αυτή η χαρακτηριστική γεύση της ελληνικής κουζίνας θα εξελισσόταν και θα γινόταν βασικό συστατικό σε ένα από τα πιο δημοφιλή ποτά. Το Dirty Martini. Όπως και η φέτα, έτσι και το Dirty Martini είναι από τα ποτά που «δεν χρειάζονται συστάσεις». Αλμυρό και γευστικό, το Dirty Martini αποτελεί έναν από τους πιο αγαπημένους συνδυασμούς για εκείνους που αναζητούν κάτι παραπάνω από την παραδοσιακή αίσθηση ενός τζιν ή βότκας. Μάλιστα σε μια παραλλαγή του Dirty Martini, αντί για την παραδοσιακή άλμη ελιάς, η άλμη φέτας προσφέρει έναν πιο ήπιο, φρέσκο και δροσερό χαρακτήρα. Αυτό από μόνο του είναι σίγουρα εντυπωσιακό. Εξίσου εντυπωσιακή είναι η πορεία των ελληνικών εξαγωγών και δη οι εξαγωγές φέτας σε χώρες που μέχρι και πριν από λίγο διάστημα κανείς δεν θα φανταζόταν. Στο εννεάμηνο Ιανουαρίου – Σεπτεμβρίου, οι εξαγωγές φέτας σημείωσαν άνοδο 12,4% σε όγκο και 8,3% σε αξία. Με τον συνολικό όγκο να έχει ξεπεράσει τους 78.000 τόνους και την αξία τα 632 εκατ. ευρώ, καταδεικνύοντας πως η φέτα δεν είναι απλώς το παραδοσιακό ελληνικό τυρί, αλλά ένα παγκόσμιο προϊόν. Όμως το πιο εντυπωσιακό στοιχείο δεν είναι απλώς η αύξηση των πωλήσεων στις παραδοσιακές αγορές όπως η Γερμανία, η Γαλλία, η Ιταλία, ή το Ηνωμένο Βασίλειο, αλλά η ανάπτυξη σε χώρες που μέχρι πρότινος δεν φαντάζονταν ότι η φέτα θα είχε τη θέση που της αξίζει. Στο Μπαχρέιν, παραδείγματος χάριν, οι εξαγωγές φέτας αυξήθηκαν κατά 1.593%. Ναι, σωστά διαβάσατε: 1.593%. Στη Σενεγάλη οι εξαγωγές σε όγκο αυξήθηκαν 113,3% ενώ εξίσου σημαντική ήταν η αύξηση των εξαγωγών σε: Λουξεμβούργο (+154,2%), Ρουμανία (+44,4%), Παναμά (+305,6%), Μαλδίβες (+146%), Χιλή (+351,5%) και Ουρουγουάη (+132,9%). Στην πρώτη 10άδα, χώρες όπως οι Γερμανία, Ιταλία, Ηνωμένο Βασίλειο, Γαλλία, ΗΠΑ, Αυστρία, Σουηδία, Βέλγιο, Ολλανδία και Ισπανία, συνεχίζουν να αποτελούν τους βασικούς πελάτες του εθνικού προϊόντος. Μάλιστα το εξεταζόμενο διάστημα, οι πωλήσεις σε όγκο στους top 10 προορισμούς αυξήθηκαν 3,9%, 22%, 14,4%, 15,4%, 16,4%, 11,5%, 11,9%, 5,4%, 11,9% και 40,5% αντίστοιχα. Στα σημαντικά ευρήματα της φετινής χρονιάς, η υποχώρηση των εξαγωγών φέτας στη Δανία, με την οποία έχουμε βρεθεί κατά το παρελθόν ουκ ολίγες φορές στο Δικαστήριο των Ευρωπαϊκών Κοινοτήτων για την προστασία του εθνικού μας προϊόντος. Εφέτος λοιπόν, στο εννεάμηνο, οι πωλήσεις στην κατά τα άλλα συμπαθή Δανία υποχώρησαν κατά 17,3% και για αυτό δεν βρίσκεται στην πρώτη δεκάδα από άποψη όγκου εξαγωγών. Όμως ενδιαφέρον έχει να δούμε τι γίνεται στις επόμενες θέσεις και σε προορισμούς που μάλλον δεν φανταζόμασταν ότι αυτό το προϊόν θα κατέγραφε τέτοια ανάπτυξη. Καλές οι φετινές επιδόσεις στην Αυστραλία, με ανάπτυξη των κατ’ όγκων εξαγωγών κατά 12,1%, λόγω και της ισχυρής ελληνικής κοινότητας, ενώ στη Φινλανδία οι εξαγωγές αυξήθηκαν 25,3%. Χαμηλές μεν αλλά σημαντικές σε ποσοστιαία άνοδο εφέτος οι εξαγωγές στα Ηνωμένα Αραβικά Εμιράτα (+17,5%), στη Σαουδική Αραβία (+19,4%), στην Κορέα (+71,3%), στον Λίβανο (+51,8%) και 81,2% στην Αλβανία. Πολύ πιο χαμηλά στην κατάταξη βάσει όγκου εξαγωγών αλλά με σημαντική ανάπτυξη βρίσκονται η Ταϊλάνδη (+46,3%), η Νέα Καληδονία (+119,5%) και η Χιλή (+351,5%). Στα new entries, η Ουγκάντα με 240 κιλά, η Γκάνα με 919 κιλά, η Κένυα με 190 κιλά, το Περού με 6.893 κιλά, τα νησιά Μάρσαλ με 490 κιλά, το Μακάο με 583 κιλά και η Ταϊπέι με 4.752 κιλά. Στις μεγάλες απώλειες, η χαμηλή διείσδυση σε χώρες με πολύ μεγάλο πληθυσμό, όπως παραδείγματος χάριν είναι η Κίνα. Εκεί οι εξαγωγές υποχώρησαν 13% στα 30.865 κιλά. Σημαντική υποχώρηση και στο Ισραήλ (-61,1%), στη Νότια Αφρική (-30,2%), στο Μαρόκο (-33,7%), στις Σεϋχέλλες (-41,9%), στην Ινδία (-29,2%), ενώ εξανεμίστηκαν σε Βιετνάμ, Νιγηρία, Αργεντινή και Βενεζουέλα. Βέβαια ο δρόμος των ελληνικών εξαγωγών φέτας, παρά τις καλές επιδόσεις που κατέγραψαν σε επίπεδο εννεαμήνου, δεν είναι αβρόχοις ποσί. Η φέτα έχει να ανταγωνιστεί τις φθηνές απομιμήσεις από το λευκό τυρί. Ένα μείζον πρόβλημα που δεν εντοπίζεται μόνο στις χώρες εκτός της ΕΕ. Λευκό τυρί, δυστυχώς, παρασκευάζουν και εταιρείες εντός της ΕΕ, που το ονομάζουν φέτα. Τα κρούσματα είναι πολλά, τα οποία, λόγω κυρίως των ελλιπών ελέγχων, αυξάνονται. Πηγή: euro2day.gr

Παγκόσμιο χρέος: Η θύελλα που έρχεται;

Αυτοί που σφυρίζουν αδιάφορα μπροστά στην πορεία του παγκόσμιου χρέους, είναι πολύ πιθανόν να βρεθούν μπροστά σε δραματικά αδιέξοδα… Από τον Αθανάσιο Χ. Παπανδρόπουλο Όταν έβλεπα κάποιους επώνυμους Έλληνες και ξένους οικονομολόγους να γελάνε ειρωνικά ακούγοντας σχόλια για τον κίνδυνο του παγκόσμιου διογκωμένου χρέους, αισθανόμουνα πολύ άσχημα. Και αναρωτιόμουνα, τι είναι αυτό που δεν καταλαβαίνω ή μου διαφεύγει και δεν μπορώ και εγώ να χαμογελάσω ειρωνικά. Σήμερα όμως, μετά την εκλογή Τράμπ στην προεδρία, τα χαμόγελα δεν είναι διόλου ειρωνικά. Σοβαροί και υπεύθυνοι οικονομολόγοι, όπως για παράδειγμα, ο Martin Wolf, βασικός αρθρογράφος των «Φαϊνανσιαλ Τάϊμς» διαπιστώνουν ότι η φιλελεύθερη δημοκρατία κινδυνεύει από χρηματοπιστωτική ασφυξία. Πάσχει από τη νόσο του “καπιταλισμού της προσόδου», φαινόμενο που κάποιοι οικονομολόγοι, αλλά και ο υπογράφων, είχαν αρχίσει να επισημαίνουν από την αρχή του 21ου αιώνα. Τότε που οι παγκόσμιες ροές κεφαλαίων είχαν φθάσει το ένα τρις δολλάρια την ημέρα και αντιπροσώπευαν σε τζίρο τέσσερεις φορές το παγκόσμιο εμπόριο αγαθών και υπηρεσιών. Για τις κυβερνήσεις ήταν τότε η χρυσή εποχή του «λεφτά υπάρχουν» και οι τράπεζες έβγαζαν χρήμα δίνοντας δάνεια…. αέρα κοπανιστό! Ήταν τότε η εποχή της κατανάλωσης και αγοράς στέγης με δανεικά, την οποία ο Martin Wolf στο θαυμάσιο βιβλίο του «Η κρίση του δημοκρατικού καπιταλισμού», αποκαλεί «οικονομία της προσόδου». Αυτή η οικονομία, επισημαίνει, όπως παλαιότερα και ο Peter Drucker, έχει πολλές πτυχές: τη «χρηματιστικοποίηση», την εταιρική (κακο)διαχείριση, τις αγορές όπου «ο νικητής τα παίρνει όλα», τις προσόδους από την συγκέντρωση του πληθυσμού στις μεγαλουπόλεις, την αποδυνάμωση του ανταγωνισμού, τη φοροαποφυγή και τη φοροδιαφυγή, την προσοδοθηρία και τη διάβρωση της δεοντολογίας. Όλα αυτά είναι κατά κύριο λόγο αποτέλεσμα των προβλημάτων της φιλελευθεροποίησης – και πάνω απ’ όλα, της αποτυχίας να λάβουμε υπόψη το θεσμικό πλαίσιο των αγορών. Οι περισσότεροι εικάζαμε ότι η ελεύθερη επιδίωξη του προσωπικού μας συμφέροντος θα ήταν αρκετή από μόνη της: δεν είναι. Η χρηματιστικοποίηση – όρος απεχθής αλλά, όπως φαίνεται, αναπόφευκτος, που περιγράφει τον αυξανόμενο αντίκτυπο των χρηματοοικονομικών – αποτελεί χαρακτηριστικό της οικονομίας μας εδώ και τέσσερις δεκαετίες, ιδίως στις ΗΠΑ και τη Βρετανία. Πίσω της κρύβεται η θεώρηση της οικονομίας ως ενός απλού συνόλου, ανταλλάξιμων συμβολαίων. Η ταχεία απελευθέρωση των χρηματοοικονομικών, που ενισχύθηκε από την ανάπτυξη της τεχνολογίας των πληροφοριών και της επικοινωνίας, επιτάχυνε τη μεταμόρφωση της οικονομίας. Η χρηματιστικοποίηση επέφερε μια τεράστια διεύρυνση της κλίμακας των δραστηριοτήτων στον χρηματοπιστωτικό τομέα, μια αντίστοιχη άνοδο της πολυπλοκότητας των χρηματοπιστωτικών προϊόντων, μια παράλληλη διεύρυνση των κερδών από τις δραστηριότητες του χρηματοπιστωτικού τομέα και την άσκηση ελέγχου από τα χρηματοοικονομικά στη δραστηριότητα των εταιρειών. Τα πλεονεκτήματα που όλα αυτά απέφεραν στην οικονομική απόδοση ήταν μάλλον αμφίβολα. Όπως διαπιστώνουμε, η θεαματική αύξηση των χρηματοπιστωτικών δραστηριοτήτων μοιάζει μέχρι στιγμής να αποτελεί περισσότερο όχημα για την απόσπαση προσόδων παρά για βελτίωση της παραγωγικότητας. Προκάλεσε επίσης άμεσα τη χρηματοοικονομική κρίση του 2007-2012 και ίσως να έπεται συνέχεια Τα χρόνια αμέσως πριν από την κρίση του 2008 είχε σημειωθεί μια τεράστια αύξηση του παγκόσμιου ιδιωτικού χρέους, και ειδικά του χρέους του χρηματοπιστωτικού τομέα – ένδειξη της εκτίναξης των ισοζυγίων και της μόχλευσης στον χρηματοπιστωτικό τομέα. Η τάση αυτή δεν έχει αντιστραφεί έκτοτε – κάθε άλλο μάλιστα, αν και πλέον αφορά διαφορετικούς φορείς: το χρέος του χρηματοπιστωτικού τομέα σε σχέση με το παγκόσμιο ΑΕΠ μειώθηκε ελαφρά μέχρι την πανδημία Covid. Το χρέος των μη χρηματοπιστωτικών εταιρειών αυξήθηκε σημαντικά, και ειδικά στη διάρκεια της πανδημίας. Το χρέος των νοικοκυριών παρέμεινε σταθερό μετά τη χρηματοοικονομική κρίση, αλλά εκτινάχτηκε απότομα κατά την πανδημία. Το χρέος είναι τόσο το παράγωγο όσο και το καύσιμο του χρηματοπιστωτικού τομέα. Η εκτίναξη αυτή του συνολικού χρέους συνοδεύτηκε από ανάλογη αύξηση στις διασυνοριακές χρηματοοικονομικές συναλλαγές. Το 1995, ο συνολικός όγκος των παγκόσμιων διασυνοριακών ξένων άμεσων επενδύσεων, των επενδύσεων χαρτοφυλακίου, των χρεογράφων και άλλων μορφών δανεισμού ανερχόταν στα 15 τρισεκατομμύρια δολάρια (51% του παγκόσμιου ΑΕΠ). Το 2007, ο όγκος αυτός είχε φτάσει τα 103 τρισεκατομμύρια δολάρια (185% του παγκόσμιου ΑΕΠ). Κατόπιν, ο όγκος πάγωσε, τουλάχιστον μέχρι το 2016, στο 183% του παγκόσμιου ΑΕΠ. Οι ονομαστικές αξίες εκτινάχτηκαν από 72 δισεκατομμύρια δολάρια τον Ιούνιο του 1998 σε 652 δισεκατομμύρια μια δεκαετία αργότερα, ενώ η ακαθάριστη αγοραία αξία ανήλθε από 2,6 σε 35 δισεκατομμύρια δολάρια στα τέλη του 2008. Στη συνέχεια, η παγκόσμια κρίση έπληξε το χρηματοοικονομικό σύστημα και την παγκόσμια οικονομία. Και τότε η αγορά των παραγώγων πάγωσε, όπως πρωτύτερα η διεύρυνση του χρέους. Αλλά η αγορά παραμένει τεράστια: η ακαθάριστη αγοραία αξία στο τέλος του πρώτου τριμήνου του 2024 έφτανε τα 13,6 τρισεκατομμύρια δολάρια. Επίσης σημαντικό ήταν το υψηλό μερίδιο του χρηματοπιστωτικού τομέα σε εταιρικά κέρδη. Μπορεί κανείς να αναρωτηθεί τι ποσοστό αυτών αντιστοιχεί σε προστιθέμενη αξία στην οικονομία ή σε μεταφορά πλούτου – δηλαδή απόσπαση προσόδου. Το ιδιαίτερο χαρακτηριστικό του τραπεζικού τομέα είναι ότι τα χρέη αυτών των ιδρυμάτων γίνονται αποδεκτά ως μέσο πληρωμής: είναι χρήμα. Αυτό σημαίνει ότι ο χρηματοπιστωτικός τομέας δημιουργεί το ίδιο του το «καύσιμο». Όταν παραχωρεί δάνεια, δημιουργεί ταυτόχρονα το χρήμα, με το οποίο πληρώνει τις αμοιβές και ακόμα και τα επιτόκιά του. Επομένως, σε εποχές ανάπτυξης τα κέρδη του χρηματοπιστωτικού κλάδου ενδέχεται να είναι τουλάχιστον εν μέρει πλασματικό προϊόν των συνολικών δανείων του. Στις μέρες μας, όλες αυτές οι αλλαγές, μεταμορφώνουν την πραγματική οικονομία, η οποία στις πλούσιες χώρες γίνεται όλο και λιγότερο παραγωγική, παράλληλα όμως τροφοδοτούν το παγκόσμιο δημόσιο και ιδιωτικό χρέος που πλησιάζει πλέον τα 360 τρισεκατομμύρια δολλάρια. Και άρα είναι σχεδόν τρεις φορές υψηλότερο από το παγκόσμιο ΑΕΠ. Και το ερώτημα είναι αν ο Τραμπ και η Κίνα αυξήσουν το χρέος αυτό κατά 10 τρισ. δολλάρια την προσεχή τετραετία, τι θα γίνει στο παγκόσμιο νομισματικό πεδίο; Ποιο μέλλον μπορεί να έχει ο «καπιταλισμός της προσόδου» υπό συνθήκες υψηλού πληθωρισμού και χαμηλής παραγωγικότητας; Μέχρι πότε ένα μικρό μέρος του πληθυσμού θα αποκτά προσόδους από την οικονομία και θα μεγαλώνει τον πολιτικό έλεγχό τους στις φιλελεύθερες δημοκρατίες; Πηγή: ot.gr

Morningstar DBRS: Οι 3 λόγοι για μια νέα αναβάθμιση της Ελλάδας και οι 2 για πιθανή… υποβάθμιση

Για την Ελλάδα, η πιστοληπτική ικανότητα υποστηρίχθηκε από βελτιώσεις στο τραπεζικό σύστημα της χώρας, σύμφωνα με τον Morningstar DBRS Επιμέλεια: Αλεξάνδρα Τόμπρα Το review του έτους που εκπνέει σε λίγες ημέρες δημοσιοποίησε ο οίκος αξιολόγησης Morningstar DBRS, διατηρώντας τη θετική στάση για πολλά κράτη τα οποία αξιολογεί, καθώς, όπως αναφέρει, οι παγκόσμιες οικονομικές συνθήκες παρέμειναν σε γενικές γραμμές ευνοϊκές κατά το 2024 παρά τους συνεχιζόμενους πολέμους στην Ευρώπη και τη Μέση Ανατολή. Σύμφωνα με τον Morningstar DBRS, για την Ελλάδα, η πιστοληπτική ικανότητα υποστηρίχθηκε από βελτιώσεις στο τραπεζικό σύστημα της χώρας, το οποίο παρουσίασε μεγαλύτερη κερδοφορία, μείωση των μη εξυπηρετούμενων δανείων και υποχώρηση των κινδύνων από ενδεχόμενες υποχρεώσεις. Τι θα μπορούσε να αλλάξει την αξιολόγηση της ΕλλάδαςΗ Morningstar DBRS θα μπορούσε να αναβαθμίσει τις αξιολογήσεις πιστοληπτικής ικανότητας της Ελλάδας εάν συμβεί ένα ή ένας συνδυασμός από τα ακόλουθα: (1) περαιτέρω βελτίωση της κατάστασης του τραπεζικού συστήματος (2) συνέχιση των υγιών δημοσιονομικών επιδόσεων, υποστηριζόμενων από διατηρούμενα πρωτογενή πλεονάσματα και σημαντική μείωση του λόγου του δημόσιου χρέους, ή (3) συνεχιζόμενη εφαρμογή μεταρρυθμίσεων που ενισχύουν τις επενδύσεις, βελτιώνοντας έτσι τις μακροπρόθεσμες προοπτικές ανάπτυξης. H Eλλάδα περιλαμβάνεται μεταξύ των 6 χωρών για τις οποίες παραμένουν οι θετικές τάσεις από τις 17 Δεκεμβρίου 2024 Η Morningstar DBRS θα μπορούσε να αλλάξει τις τάσεις στις αξιολογήσεις πιστοληπτικής ικανότητας και πάλι σε σταθερές, εάν ο τραπεζικός τομέας δεν καταφέρει να μειώσει τις ευπάθειές του, η προβλεπόμενη μείωση του δείκτη του δημόσιου χρέους υστερήσει σημαντικά ή εάν η βελτίωση των προοπτικών ανάπτυξης ανασταλεί. Οι πιθανοί παράγοντες ενεργοποίησης μιας υποβάθμισης περιλαμβάνουν ένα ή συνδυασμό των παρακάτω: (1) παρατεταμένη αποδυνάμωση της δημοσιονομικής πειθαρχίας που να θέτει τον δείκτη του δημόσιου χρέους σε μια διαρκή ανοδική τάση (2) ανατροπή των διαρθρωτικών μεταρρυθμίσεων. Ευνοϊκές οι παγκόσμιες συνθήκεςΣύμφωνα με την Morningstar DBRS οι παγκόσμιες οικονομικές συνθήκες παρέμειναν σε γενικές γραμμές ευνοϊκές κατά το 2024 παρά τους συνεχιζόμενους πολέμους στην Ευρώπη και τη Μέση Ανατολή. Το Διεθνές Νομισματικό Ταμείο (ΔΝΤ) εκτιμά ότι η παγκόσμια ανάπτυξη έχει επιβραδυνθεί οριακά στο 3,2% το 2024 από 3,3% το 2023. Οι προηγμένες οικονομίες εκτιμάται ότι έχουν αναπτυχθεί κατά 1,8% το 2024, από 1,7% το 2023, με τις αναθεωρήσεις προς τα πάνω στην ανάπτυξη στις ΗΠΑ (2,8%) να αντισταθμίζουν την αδύναμη ανάπτυξη στην Ευρώπη. Οι οικονομίες της Γαλλίας, της Γερμανίας, της Ιταλίας και του Ηνωμένου Βασιλείου αναπτύχθηκαν κατά λιγότερο από 1,1% το 2024. Η ανάπτυξη στις αναπτυσσόμενες οικονομίες επιβραδύνθηκε στο 4,2% το 2024 από 4,4% το 2023. Ωστόσο, όπως και οι προηγμένες οικονομίες, υπάρχουν μεγάλες αποκλίσεις στην ανάπτυξη στις αναδυόμενες αγορές. Για παράδειγμα η αυξημένη ζήτηση για ημιαγωγούς και ηλεκτρονικά έχει οδηγήσει σε ανοδικές αναθεωρήσεις των προβλέψεων ανάπτυξης στην Ασία. Αυτό αντιστάθμισε τις διαταραχές λόγω συγκρούσεων και τις καθοδικές αναθεωρήσεις της ανάπτυξης στη Μέση Ανατολή και την Κεντρική Ασία. Οι πληθωριστικές πιέσεις μειώθηκαν και οι μεγάλες κεντρικές τράπεζες στην Ευρώπη και την Αμερική έχουν αρχίσει να μειώνουν τα επιτόκια πολιτικής. Τα επιτόκια πολιτικής σε όλη την Ευρώπη και την Αμερική παραμένουν ήπια περιοριστικά, ενώ οι κεντρικές τράπεζες στην Κίνα και την Ιαπωνία συνεχίζουν τις διευκολυντικές πολιτικές τους. Ενώ ο πληθωρισμός έχει βοηθήσει τη δυναμική του χρέους, με τα μακροπρόθεσμα πραγματικά επιτόκια πάνω από τα προ πανδημίας επίπεδα, το παγκόσμιο δημόσιο χρέος παρέμεινε υψηλό το 2024 με το ΔΝΤ να προβλέπει ότι θα ξεπεράσει τα 100 τρισ. δολάρια (93% του παγκόσμιου ΑΕΠ). Πολιτικές εξελίξειςΣχεδόν το ήμισυ του παγκόσμιου πληθυσμού σε περισσότερες από 65 χώρες πήγε στις κάλπες το 2024. Αν και οι συνολικές οικονομικές συνθήκες ήταν γενικά ευνοϊκές, οι ψηφοφόροι απέρριψαν τα κύρια κόμματα σε πολλές χώρες, συμπεριλαμβανομένων των οικονομικών ανησυχιών των ΗΠΑ που τροφοδοτήθηκαν από τον υψηλό (αν και με τάση επιβράδυνσης) πληθωρισμό και την ανησυχία για ασφάλεια εισοδήματος εν μέσω ραγδαίων τεχνολογικών αλλαγών, υψηλών επιπέδων διεθνούς μετανάστευσης και αυξανόμενης δυσπιστίας μεταξύ διαφορετικών ομάδων έχουν συμβάλει στη διάθεση κατά των status quo. Η συνεχιζόμενη άνοδος στην ανάπτυξη σε συνδυασμό με τη συνεχιζόμενη βελτίωση των ισολογισμών του δημόσιου τομέα και της ικανότητας αποπληρωμής οδήγησαν σε αναβαθμίσεις σε τρία από τα αξιολογούμενα κράτη—Ιρλανδία, Ισπανία και Αργεντινή, υπενθυμίζει η Morningstar DBRS. Από τις 17 Δεκεμβρίου 2024, οι θετικές τάσεις παραμένουν σε έξι από τα κράτη—την Κύπρο, την Ελλάδα, την Ιταλία, την Πορτογαλία, τη Σλοβενία και την Ινδία. Η μόνη αξιολόγηση πιστοληπτικής ικανότητας στην κάλυψη του οίκου που έχει υποστεί πτωτική πίεση με αποτέλεσμα αρνητική τάση είναι αυτή της Σλοβακίας. Στην Ευρώπη, επτά χώρες παρουσίασαν ανοδικές τάσεις αξιολόγησης. Η Κύπρος, η Ελλάδα, η Ιταλία, η Πορτογαλία και η Σλοβενία τοποθετήθηκαν όλες σε θετική τάση. Η Ιρλανδία και η Ισπανία αναβαθμίστηκαν σε θετικό outlook και οι αξιολογήσεις πιστοληπτικής ικανότητας τους αναβαθμίστηκαν στη συνέχεια το ίδιο ημερολογιακό έτος. Η θετική δυναμική που παρατηρήθηκε σε αυτές τις χώρες οφείλεται στην ισχυρή οικονομική ανάπτυξη και τη βελτίωση των μετρήσεων του χρέους. Οι επενδύσεις που υποστηρίζονταν από πόρους της ΕΕ, όπως το Next General EU και τα ταμεία συνοχής, ήταν καθοριστικής σημασίας για τη στήριξη της ανάπτυξης σε αρκετές χώρες της Νότιας Ευρώπης. Στην Ελλάδα, η πιστοληπτική ικανότητα υποστηρίχθηκε επίσης από βελτιώσεις στο τραπεζικό σύστημα της χώρας, το οποίο παρουσίασε μεγαλύτερη κερδοφορία, μείωση των μη εξυπηρετούμενων δανείων και υποχώρηση των κινδύνων από ενδεχόμενες υποχρεώσεις. Από την άλλη πλευρά, το outlook της Σλοβακίας άλλαξε σε αρνητικό λόγω του διαρθρωτικά μεγάλου δημοσιονομικού ελλείμματος της χώρας και της αβεβαιότητας που περιβάλλει τη δέσμευση της νέας κυβέρνησης συνασπισμού για δημοσιονομική βιωσιμότητα. Πηγή: ot.gr

Τη Fed περιμένουν και οι αγορές κρατικών ομολόγων

Ηπιες κινήσεις. Η απόδοση του 10ετούς ομολόγου της Γερμανίας, που αποτελεί το σημείο αναφοράς για το μπλοκ της ευρωζώνης, διαμορφώνεται στο 2,25%. Του αντίστοιχου ελληνικού στο 3,08%. Λία Δεληγιάννηl.deligianni@euro2day.gr Σταθεροποιητικά κινούνται οι αποδόσεις των ομολόγων της ευρωζώνης, με τις αποδόσεις τους να κινούνται ανοδικά κατά δύο μονάδες βάσης, καθώς οι επενδυτές αναμένουν την απόφαση της Ομοσπονδιακής Τράπεζας των ΗΠΑ για τα επιτόκια αργότερα εντός της ημέρας. Η απόδοση του 10ετούς ομολόγου της Γερμανίας, που αποτελεί το σημείο αναφοράς για το μπλοκ της ευρωζώνης, διαμορφώνεται στο 2,25%. Η απόδοση του 10ετούς ομολόγου της Ιταλίας, στο 3,41% και η διαφορά μεταξύ των αποδόσεων των ιταλικών και των γερμανικών ομολόγων διαμορφώθηκε στις 116 bps. Του αντίστοιχου γαλλικού βρίσκεται στο 3,05% και του αντίστοιχου ελληνικού στο 3,08%. Η Fed αναμένεται να μειώσει τα επιτόκια κατά 25 μονάδες βάσης. Η κεντρική τράπεζα επηρεάζει έντονα την αγορά κρατικών ομολόγων των ΗΠΑ, η οποία δίνει τον τόνο για το κόστος δανεισμού σε όλο τον κόσμο. Πηγή: euro2day.gr

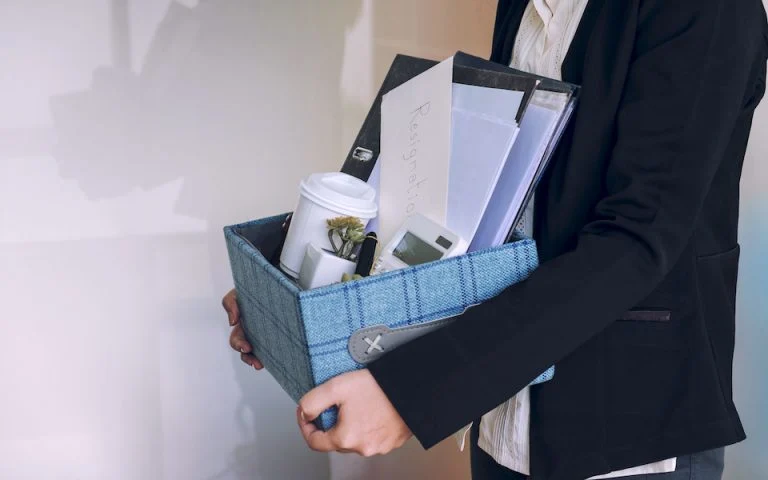

Όχι πια Σιωπηλή Παραίτηση – To 2025 θα είναι η χρονιά της «Εκδικητικής Παραίτησης»

Η χρονιά της «Εκδικητικής Παραίτησης» εκτιμάται ότι θα είναι το 2025, καθώς πολλοί εργαζόμενοι αισθάνονται εξουθενωμένοι και υποτιμημένοι, με αποτέλεσμα η αγανάκτηση στην αγορά εργασίας να φουσκώνει. Μετά το κύμα της «Σιωπηλής Παραίτησης» (quiet quitting, όπως ονομάστηκε η τάση όπου πολλοί εργαζόμενοι δεν έκαναν παρά τα απολύτως απαραίτητα στη δουλειά τους), έρχεται η ώρα της πολύ ηχηρής παραίτησης. Στην «Εκδικητική Παραίτηση», ο εργαζόμενος δεν φεύγει απλά για να πάει σε μια άλλη δουλειά, αλλά και για να κάνει μία δήλωση προς τον προηγούμενο εργοδότη του. «Η αγορά εργασίας αρχίζει να χαλαρώνει και για εκείνους που βράζουν από αγανάκτηση, αυτή ίσως είναι η χρονιά που επιτέλους θα παραιτηθούν. Όχι σιωπηλά, αλλά με θόρυβο», λέει στο Business Insider η εργασιακή ψυχολόγος Edel Holliday-Quinn. Όπως εξηγεί, πολλοί εργαζόμενοι νιώθουν ότι έχουν πάθει burn out (εργασιακή εξουθένωση), λόγω του αυξημένου εργασιακού φόρτου και των νέων οδηγιών για τον περιορισμό της τηλεργασίας. Το 2025, πολλοί από αυτούς θα σκεφτούν: «Νέα χρονιά, νέα δουλειά». Οι έρευνες δείχνουν ότι οι εργαζόμενοι αισθάνονται όλο και λιγότερη αφοσίωση και σύνδεση με τη δουλειά τους (πρόκειται για μια τάση που έχει ονομαστεί Great Detachment) και καθώς οι συνθήκες στην αγορά εργασίας εκτιμάται ότι θα διευκολύνουν τις μεταγραφές μέσα στο 2025, οι εργοδότες αναμένεται να δουν σύντομα τα καλύτερα ταλέντα τους να οδεύουν προς την πόρτα. Σύμφωνα με ειδικούς, οι εργοδότες σε όλους τους κλάδους βλέπουν όλο και περισσότερους εργαζόμενους να παίζουν ένα «θέατρο παραγωγικότητας» και να παριστάνουν τους πολύ απασχολημένους για να βγάλουν την μέρα, καθώς το ενδιαφέρον πολλών για το αντικείμενο της δουλειάς τους μειώνεται. Αυτή η δυσαρέσκεια των εργαζομένων εκφράστηκε το 2023 με τις λεγόμενες «αιτήσεις οργής», καθώς πολλοί έμπαιναν στις αγγελίες εργασίας και έκαναν αιτήσεις κάθε φορά που ένιωθαν ότι έπρεπε να εκτονώσουν την οργή τους. Όμως, με την «Εκδικητική Παραίτηση», αυτοί οι αγανακτισμένοι εργαζόμενοι πηγαίνουν ένα βήμα παρακάτω, με κίνητρο να δείξουν στον εργοδότη τους ότι τον εγκαταλείπουν για κάτι καλύτερο. Σύμφωνα με την Holliday-Quinn, το πρόβλημα είναι ότι οι εργαζόμενοι καλούνται να διαχειριστούν μεγαλύτερο εργασιακό φόρτο, την ώρα που το κενό επικοινωνίας ανάμεσα στην ηγεσία και το εργατικό δυναμικό μεγαλώνει. Η έρευνα Businessolver διαπίστωσε ότι ενώ το 55% των CEOs πιστεύει ότι διοικεί με ενσυναίσθηση, μόνο το 28% των υπαλλήλων συμφωνεί. Την κατάσταση δυσχεραίνουν και οι δημογραφικές τάσεις, καθώς τα μέλη της Generation Z δεν νιώθουν την ανάγκη να προωθήσουν την καριέρα τους, όταν βλέπουν ότι η ανταμοιβή είναι φτωχή. Οι νεότεροι εργαζόμενοι είναι «λιγότερο διατεθειμένοι να ανεχθούν ξεπερασμένες εργασιακές κουλτούρες και αυστηρές ιεραρχίες», εξηγεί η Holliday-Quinn. «Οι εταιρείες που δεν θα προσαρμοστούν σε αυτές τις προσδοκίες θα δυσκολευτούν να κρατήσουν το επόμενο κύμα των ταλέντων», προειδοποιεί η ψυχολόγος. «Το 2025 φαίνεται ότι θα είναι μια αφύπνιση προς τους εργοδότες. Αυτοί που εστίασαν στον έλεγχο έναντι της σύνδεσης, ή αγνόησαν την αυξανόμενη δυσαρέσκεια στις ομάδες τους θα αντιμετωπίσουν τις συνέπειες», καταλήγει η Holliday-Quinn. Πηγή: moneyreview.gr

H Συνθήκη Mercosur κατοχυρώνει τη φέτα και το λάδι μας, γιατί όμως μας αφορά ιδιαίτερα;

Από τον Δημήτρη Αντωνόπουλο Στις 20 Νοεμβρίου, ο επικεφαλής της γνωστής γαλλικής εταιρείας λιανικού εμπορίου Carrefour Alexander Bompare, ανακοίνωσε ότι η εταιρεία του σταματάει τις πωλήσεις βοδινού και χοιρινού κρέατος που προέρχεται από τις χώρες Μercosur (Βραζιλία, Αργεντινή, Ουρουγουάη, Παραγουάη και Βολιβία) σε ένδειξη συμπαράστασης στους Γάλλους αγρότες! Ο σκοπός του προφανής! Οι τελευταίοι, βγήκαν στους δρόμους, διαμαρτυρόμενοι για τους κινδύνους στη γαλλική παραγωγή κρέατος από τις επερχόμενες φθηνότερες εισαγωγές. Η εφημερίδα Le Monde, έσπευσε να επισημάνει με δηκτικό τρόπο, ότι οι εν λόγω πωλήσεις αντιπροσωπεύουν μόλις το 4% των πωλήσεων κρέατος της εταιρείας στην Γαλλία. Η δήλωση αυτή, δεν μπορούσε να μείνει αναπάντητη από τον άλλο μεγάλο Γάλλο λιανέμπορο, Ε. Lecrerc, ο οποίος σε πολιτικού περιεχομένου πάνελ, δηλαδή θεματικά άσχετου, έσπευσε να απαντήσει ότι «το κρέας που πουλάμε στα σούπερ μάρκετ είναι κατά 99% εκτός χωρών Μercosur», ρίχνοντας το μπαλάκι στους βιομηχάνους να αποκαλύψουν αυτοί από που προέρχονται οι πρώτες ύλες τους. Η γαλλική κυβέρνηση δήλωσε με νόημα ότι η συμφωνία έχει απλώς υπογραφεί δεν έχει ακόμη επικυρωθεί, τονίζοντας έτσι την διαφωνία της για την υπογραφή την προηγούμενη εβδομάδα από την Πρόεδρο της Επιτροπής κα φον ντερ Λάιεν. Η δραματική όμως απάντηση, ήλθε από τον Mauro Mendes, κυβερνήτη της επαρχίας Matto Grosso της Βραζιλίας, εκεί όπου το Carrefour είναι leader στην λιανική αγορά: «Εγώ σαν πολίτης, σταματάω από σήμερα να αγοράζω από τα Carrefour!» Να σημειωθεί ότι η εν λόγω επαρχία, είναι η μεγαλύτερη παραγωγός βοδινού κρέατος στην Βραζιλία. Κατά την επιστροφή της από το Μοντεβιδέο όπου υπεγράφη η Συμφωνία, ήταν προγραμματισμένο η κα φον ντερ Λάιεν να σταματήσει στο Παρίσι, προκειμένου να παραστεί στα θυρανοίξια της ανακαινισμένης Παναγίας των Παρισίων. Επικαλούμενη φόρτο εργασίας, συνέχισε κατευθείαν για Βρυξέλλες, επιβεβαιώνοντας το κακό κλίμα που έχει δημιουργηθεί μεταξύ των δύο πλευρών. Μύλος… αν και μιλάμε για κρέας. Τι είναι επιτέλους αυτή η περίφημη συμφωνία ΕΕ – Mercosur που υπογράφηκε στις 6 Δεκεμβρίου μετά από 19 χρόνια διαπραγματεύσεων; Η υπογραφή αφορά ένα κείμενο που χρειάζεται να εγκριθεί είτε από το Ευρωκοινοβούλιο, είτε από τους Εθνικούς εκπροσώπους, με αυξημένη όμως πλειοψηφία που αντιστοιχεί στο 65% των πολιτών χωρών της ΕΕ. Τι είναι η συνθήκη MercosurΟι πέντε χώρες, έχουν ιδρύσει μια οικονομική συνομοσπονδία, με 280 εκατ. καταναλωτές και συνολικό ΑΕΠ που αντιπροσωπεύει περίπου το 3% του παγκόσμιου ΑΕΠ. Οι χώρες της ΕΕ είναι ο δεύτερος μεγαλύτερος εμπορικός τους εταίρος, μετά την Κίνα, αλλά πριν τις ΗΠΑ. Επί συνόλου ευρωπαϊκών εξαγωγών προς τις χώρες αυτές 55,7 δισ. ευρώ το 2023, η Γερμανία κατέχει μερίδιο 27%. Η Ισπανία με συνολικές εξαγωγές 7,1 εκατ. ευρώ, κόπτεται ιδιαίτερα για την εμβάθυνση των σχέσεων, λόγω προφανώς και της μακροχρόνιας σχέσης των δύο πλευρών. Οι χώρες Μercosur, εισάγουν κυρίως βιομηχανικά προϊόντα, με τα αυτοκίνητα να κατέχουν εξέχουσα θέση. Οι συνολικές εισαγωγές σε ευρωπαϊκά αυτοκίνητα και ανταλλακτικά, φθάνουν τα 5 δισ. ετησίως. Οι ντόπιες μονάδες παραγωγής σε Βραζιλία και Αργεντινή , ικανοποιούν μόνο τις ανάγκες των χωρών αυτών, αλλά εξάγουν και σε άλλες χώρες, με το συνολικό έλλειμμα σε αυτοκίνητα της περιοχής να φθάνει το 30% της αγοράς! Μια πρώτης τάξεως αγορά για τις ευρωπαϊκές βιομηχανίες που εδώ και λίγο καιρό υποαπασχολούνται… Οι σημερινοί δασμοί για αυτοκίνητα, φθάνουν το 35% της αξίας εισαγωγής, ενώ για ανταλλακτικά είναι περίπου στο μισό 18%. Με βάση τη συμφωνία, οι δασμοί αυτοί θα υποχωρήσουν μέσα σε μια περίοδο 18 ετών, με τα ηλεκτρικά αυτοκίνητα για παράδειγμα να πέφτουν από 35% σε 25% άμεσα και το υπόλοιπο μέχρι το τέλος της περιόδου. Τα χημικά και φαρμακευτικά προϊόντα, με σημερινούς δασμούς 18% καθώς και τα προϊόντα τεχνολογίας, θα ακολουθήσουν και αυτά αντίστοιχη πορεία, ενώ θα υπάρχουν διευκολύνσεις στα είδη ρουχισμού και υπόδησης. Το ισπανικό Υπουργείο Εμπορίου, σε μια μεγάλη μελέτη που έκανε για το θέμα, εκτιμά ότι ο κλάδος μεταποίησης στην Ευρώπη θα είναι ο μεγάλος κερδισμένος. Η ίδια η Ισπανία, εκτιμάται ότι θα είναι πολλαπλά κερδισμένη, όχι μόνο στο οικονομικό επίπεδο που θα δει αύξηση του κύκλου εργασιών και μισθών σε πολλές επιχειρήσεις και χαμηλό πληθωρισμό αλλά και αυξανόμενη πολιτική επιρροή σε μια περιοχή που στο παρελθόν ήταν κυρίαρχη κι έχει σε μεγάλο βαθμό υποκατασταθεί από την Κίνα. Οι Ευρωπαίοι αγρότες ανησυχούνΓιατί τώρα οι Γάλλοι και Πολωνοί πρωτίστως αλλά και Ιταλοί αγρότες βγήκαν στους δρόμους ενάντια στη συμφωνία; Οι Γάλλοι εκτιμούν ότι θίγονται στην αγορά κρέατος, βόειου, χοιρινού και κοτόπουλου. Βάσει της συμφωνίας θα υπάρξει μια μεταβατική περίοδος, όπου στα συγκεκριμένα είδη οι χώρες Mercosur, θα εξάγουν συγκεκριμένες επιπλέον ποσότητες στην Ευρωπαική αγορά: 90.000 επιπλέον τόνους βόειο κρέας, 190.000 τόννους πουλερικών. Οι ποσότητες δεν είναι μεγάλες, είναι όμως σημαντικές να επηρεάσουν τις τιμές που απολαμβάνουν οι Ευρωπαίοι παραγωγοί. Συγκεκριμένα και στα δύο είδη οι επιπλέον ποσότητες είναι 1,5% περίπου της συνολικής κατανάλωσης της ΕΕ, αλλά αντιστοιχούν σε 30% για το βόειο και 20% για τα πουλερικά επιπλέον εισαγόμενες ποσότητες. Σύμφωνα με τις ίδιες εκτιμήσεις, είναι αμφίβολο εάν θα υπάρξουν μειώσεις στις τιμές λιανικής, λόγω εμπλοκής μεγάλων εμπορικών εταιρειών που εύκολα μπορούν να διακρατήσουν για λογαριασμό τους το όποιο όφελος. Οι Ευρωπαίοι αγρότες, ισχυρίζονται ότι εκτός του κοστολογικού πλεονεκτήματος των χωρών αυτών, υπάρχουν δύο ακόμη προβλήματα: πρώτον ότι στις χώρες Mercosur, χρησιμοποιούνται εισροές – γενετικά τροποποιημένων οργανισμών περιλαμβανομένων – που έχουν εδώ και καιρό αφαιρεθεί από το οπλοστάσιο των Ευρωπαίων παραγωγών και δεύτερον η όλη αυτή προσπάθεια αντιτίθεται στην πρόθεση της ΕΕ να μην επιτρέψει στην μεγάλη εσωτερική αγορά της την κυκλοφορία προϊόντων που προέρχονται από αποψίλωση δασών. Η ΕΕ, απαντά ότι η πολιτική και για τα δύο αυτά θέματα είναι δεδομένη και αδιαπραγμάτευτη, επομένως δεν υπάρχει λόγος ανησυχίας. Τονίζει ότι το 2023,οι εξαγωγές ευρωπαϊκών διατροφικών προϊόντων στην περιοχή Mercosur έφτασε τα 2,3 δισ. ευρώ, εν μέσω δασμών από 10 έως 35%. Οι χώρες αυτές, έχουν αναγνωρίσει την αξία και μοναδικότητα 350 προϊόντων γεωγραφικής ένδειξης, όπως η δικιά μας φέτα, ελιές και ελαιόλαδο και αυτό θα ισχύσει στην σήμανσή τους και την απομίμησή τους, ότι δηλαδή ισχύει και στο ευρωπαϊκό έδαφος. Επιπλέον, θα μειωθούν οι δασμοί σε μια σειρά ευρωπαϊκών προϊόντων, όπως τα τυροκομικά (με μηδενικούς δασμούς για ποσότητα μέχρι 30.000 τόνους), η σκόνη γάλακτος, οι παιδικές τροφές, τα κρασιά (με σημερινό δασμό 20-35%), τα οινοπνευματώδη

Φυσικό αέριο: Η λήξη της ρωσο-ουκρανικής συμφωνίας είναι η επόμενη ενεργειακή πρόκληση για την Ευρώπη

Του Daniel Markind Αν και σε κατάσταση πολέμου εδώ και περίπου τρία χρόνια, η Ρωσία συνεχίζει να στέλνει φυσικό αέριο στην Ευρώπη μέσω αγωγών που διασχίζουν την Ουκρανία. Το γεγονός αυτό διατήρησε τη ροή εσόδων και για τα δύο “στρατόπεδα”, ενώ προσπαθούν να αλληλοεξοντωθούν. Ωστόσο, στις 31 Δεκεμβρίου λήγει η ισχύουσα πενταετής συμφωνία των δύο χωρών και ενδέχεται να μην ανανεωθεί. Το Κίεβο δηλώνει ότι δεν θα προχωρήσει σε διαπραγματεύσεις με τη Ρωσία για παράταση της συμφωνίας. Φαίνεται πως η κυβέρνηση Ζελένσκι έχει αποφασίσει ότι το οικονομικό κόστος για την ίδια από τη διακοπή της διαμετακόμισης φυσικού αερίου (θα χάσει τα τέλη που προβλέπει η συμφωνία) είναι μικρότερο από το πιθανό κόστος που θα είχε η Μόσχα χάνοντας αγορές και έσοδα εφόσον η συμφωνία δεν ανανεωθεί. Σε νούμερα, εκτιμάται πως η Ρωσία θα απωλέσει έως και 6,5 δισ. δολάρια τον χρόνο με τη διακοπή της συμφωνίας. Οι οικονομικές απώλειες της Ουκρανίας υπολογίζονται στα 800 εκατ. δολάρια: σημαντικά λιγότερες από της Ρωσίας. Επιπλέον, η Μόσχα θα βρεθεί αντιμέτωπη με τις μακροπρόθεσμες επιπτώσεις της απώλειας μεριδίου στην αγορά φυσικού αερίου και θα πληγεί η αξιοπιστία της. Μακροπρόθεσμα, η μη ανανέωση της συμφωνίας μπορεί να αλλάξει ολόκληρη τη γεωπολιτική εξίσωση στην περιοχή. Από το 2022, όταν τα ευρωπαϊκά κράτη δεσμεύτηκαν να αποσυνδεθούν από τις ρωσικές ενεργειακές προμήθειες μετά την εισβολή του Βλαντίμιρ Πούτιν στην Ουκρανία, το μερίδιο της Ρωσίας στις εισαγωγές φυσικού αερίου στην Ευρώπη έχει μειωθεί σημαντικά από το 40% που κατείχε. Παράλληλα, το μερίδιο της Ουκρανίας στις εν λόγω εξαγωγές έχει υποχωρήσει στο 5% από 11%. Δεν κατάφεραν, όμως, όλες οι ευρωπαϊκές χώρες να απεξαρτηθούν ενεργειακά από τη Ρωσία. Οδεύοντας προς το 2025, η Αυστρία εξακολουθεί να εισάγει το μεγαλύτερο μέρος του φυσικού αερίου της από τη Ρωσία μέσω Ουκρανίας. Η Ουγγαρία εισάγει τα 2/3 του φυσικού της αερίου από τη Ρωσία και η Τσεχία ξανάρχισε τις εισαγωγές από τη Μόσχα. Η περίπλοκη σύνδεση πολιτικής και οικονομίας έχει μια ατράνταχτη απόδειξη: τον αγωγό Urengoy-Pomary-Uzhgorod. Κατάλοιπο της σοβιετικής εποχής, ο αγωγός μεταφέρει φυσικό αέριο από τη Σιβηρία μέσω της πόλης Sudzha -που σήμερα βρίσκεται υπό τον έλεγχο των ουκρανικών στρατιωτικών δυνάμεων- στο Κουρσκ της Ρωσίας. Στη συνέχεια περνάει μέσω της Ουκρανίας στη Σλοβακία. Εκεί ο αγωγός διακλαδώνεται: ο ένας αγωγός συνεχίζει στην Αυστρία και ο δεύτερος στη γείτονα Ουγγαρία. Εάν η Ουκρανία υλοποιήσει την απειλή της και “μπλοκάρει” τη διαμετακόμιση φυσικού αερίου μέσω των εδαφών της, τα κράτη αυτά θα βρεθούν μπροστά σε οικονομική επισφάλεια, συν ότι θα πρέπει να βρουν εναλλακτικές λύσεις για τη θέρμανση των πολιτών τους τον φετινό χειμώνα. Μέχρι στιγμής οι ουκρανικές υποδομές φυσικού αερίου δεν έχουν μπει -επί της ουσίας- στο στόχαστρο της Μόσχας. Εάν όμως πάψουν να είναι αναγκαίες για τη Ρωσία, θα μπορούσαν να γίνουν ο Νο1 στόχος των ρωσικών επιθέσεων. Η παύση της συμφωνίας Ουκρανίας-Ρωσίας για το φυσικό αέριο καθιστά τις ΗΠΑ ακόμα πιο σημαντικό “παίχτη” στην αγορά ενέργειας. Η επανάσταση του σχιστόλιθου στις βορειοανατολικές Ηνωμένες Πολιτείες δίνει τη δυνατότητα στην Ουάσιγκτον να διαδεχθεί τη Μόσχα στη θέση του κύριου εξαγωγέα φυσικού αερίου προς την Ευρώπη. Επιπλέον, το ρωσικό πετρέλαιο αντλείται από την Αρκτική με χαμηλού επιπέδου περιβαλλοντικές διασφαλίσεις, γεγονός που ήδη λειτούργησε ευνοϊκά για τους Αμερικανούς πετρελαιοπαραγωγούς, την εθνική ασφάλεια της χώρας, αλλά και το περιβάλλον ευρύτερα. Εάν η Ουκρανία επιχειρήσει να απομονώσει περαιτέρω τη Ρωσία, το να συνεχίσουν οι ΗΠΑ σταθερά την παραγωγή πετρελαίου και φυσικού αερίου θα έχει θετικό αντίκτυπο σε πολλούς τομείς: μέχρι και να τερματιστούν οι εμπόλεμες συρράξεις νωρίτερα από ό,τι αναμένεται. Απόδοση – επιμέλεια: Μιχάλης Παπαντωνόπουλος Πηγή: forbesgreece.gr

Γιατί τα σημερινά παιδιά δεν θα γίνουν Bill Gates – Το μυστικό της επιτυχίας του κρύβεται στην παιδική του ηλικία

Ο Bill Gates δεν είναι σίγουρος ότι θα είχε γίνει δισεκατομμυριούχος εάν είχε μεγαλώσει σαν τα σημερινά παιδιά, αντιμέτωπος με τους περισπασμούς των smartphones και των social media. Ο συνιδρυτής και πρώην CEO της Microsoft και άλλοτε πλουσιότερος άνθρωπος του κόσμου, βοήθησε να διαδώσει τους υπολογιστές και το ίντερνετ σε όλο τον κόσμο. Όμως, ο ίδιος πιστεύει ότι ίσως να μην είχε χτίσει ποτέ αυτό τον γίγαντα των 3,26 τρισ. δολαρίων εάν δεν είχε περάσει τον χρόνο του σαν παιδί τριγυρνώντας με φίλους, εξερευνώντας τον έξω κόσμο και διαβάζοντας. Όταν μεγάλωνε, περνούσε ώρες στο δωμάτιό του, βυθισμένος σε βιβλία και στις σκέψεις του, έγραψε ο Gates στο blog του. «Όταν ένιωθα ανήσυχος ή βαριεστημένος – ή είχα μπλέξει λόγω κακής συμπεριφοράς – εξαφανιζόμουν στο δωμάτιό μου και χανόμουν σε βιβλία ή ιδέες, συχνά για ώρες χωρίς διακοπή», έγραψε ο Gates. «Αυτή η ικανότητα να μετατρέπω τον κενό χρόνο σε βαθιά σκέψη και μάθηση έγινε ένα θεμελιώδες κομμάτι του ποιος είμαι». «Ήταν κρίσιμο για την μετέπειτα επιτυχία μου», πρόσθεσε. Ο Gates συστήνει το βιβλίο «The Anxious Generation», του κοινωνικού ψυχολόγου του New York University, Jonathan Haidt, το οποίο ερευνά το πώς τα smartphones και τα social media έχουν «ανακαλωδιώσει» τους εγκεφάλους των παιδιών. Το βιβλίο ισχυρίζεται επίσης ότι αυτές οι τεχνολογίες έχουν οδηγήσει τους νέους σε μία κρίση ψυχικής υγείας, η οποία χαρακτηρίζεται από αυξανόμενα επίπεδα μοναξιάς και κατάθλιψης ανάμεσα στους Gen Zers. Η συνεχής χρήση των smartphones και των social media μπορεί επίσης να επηρεάσει αρνητικά την μνήμη των νέων, την ικανότητά τους να συγκεντρώνονται και το εύρος της προσοχής τους, έχουν δείξει έρευνες. Ο Gates εξήγησε ότι η δική του παιδική ηλικία επικεντρωνόταν στο παιχνίδι, κάτι που σύμφωνα με τις έρευνες, καλλιεργεί τη δημιουργική σκέψη. Αντίθετα, σήμερα πολλά παιδιά βιώνουν μια παιδική ηλικία που επικεντρώνεται στα τηλέφωνα. «Το εύρος προσοχής μας είναι σαν ένας μυς, και οι συνεχείς διακοπές καθώς και η εθιστική φύση των social media δυσκολεύουν πάρα πολύ την ανάπτυξή του», εξήγησε ο Gates. Αυτή δεν είναι η πρώτη φορά που ο Gates συνδέει την επιτυχία του με την μανία που έχει με το διάβασμα και την ικανότητά του να απομονώνεται. Τη δεκαετία του 1990, όταν ήταν ακόμα CEO της Microsoft, συνήθιζε να πηγαίνει σε μια απομονωμένη καλύβα στην εξοχή, έχοντας μαζί του μόνο «μία μεγάλη τσάντα με βιβλία και τεχνικές έρευνες» για την ετήσια «Εβδομάδα Σκέψης» του. Σε αυτό το διάστημα, ο Gates αφοσιωνόταν στο να συγκεντρώνεται χωρίς τίποτα που να τον διακόπτει. Δεν κοίταζε ούτε καν τα emails του, καθώς μπορούσε να διαβάσει, να σκεφτεί και να γράψει για το μέλλον χωρίς περισπασμούς. Από τις «Εβδομάδες Σκέψης» βγήκαν μεγάλες ιδέες, όπως η ανάπτυξη του Internet Explorer της Microsoft. Όμως ακόμα και ο ίδιος ο δισεκατομμυριούχος αναγνωρίζει ότι οι τεχνολογίες που δημιούργησαν αυτός και η Microsoft δεν επιτρέπουν τη βαθιά συγκέντρωση που θα οδηγούσε και άλλους ανθρώπους να σκεφτούν παρόμοιες καινοτομίες. «Χωρίς τη δυνατότητα να συγκεντρωθεί βαθιά και να ακολουθήσει μια ιδέα όπου κι αν οδηγεί, ο κόσμος θα μπορούσε να χάσει καινοτομίες που γεννιούνται όταν κανείς στρέψει το μυαλό του σε κάτι και το κρατήσει εκεί, ακόμα και όταν η δόση ντοπαμίνης που μας δίνει μια γρήγορη απόσπαση της προσοχής βρίσκεται μόνο ένα κλικ μακριά», έγραψε ο Gates, σύμφωνα με το CNBC. Πηγή: moneyreview.gr

Ο εμπορικός πόλεμος ΗΠΑ – Κίνας θα είναι πιο καταστροφικός αυτήν τη φορά

Του Nick Sargen Λίγο μετά την έναρξη του εμπορικού πολέμου ΗΠΑ – Κίνα στις αρχές του 2018, μίλησα σε ένα συνέδριο στη Σαγκάη όπου διατύπωσα την εκτίμησή μου για το πόσο θα διαρκούσε. Εν ολίγοις, πίστευα πως τότε δόθηκε το εναρκτήριο σάλπισμα μιας μακρόχρονης σύγκρουσης. Ο εμπορικός πόλεμος ξεκίνησε λίγο μετά την έκθεση του Robert Lighthizer, που δόθηκε στη δημοσιότητα τον Μάρτιο του 2018, σύμφωνα με την οποία η Κίνα εφάρμοζε αθέμιτες εμπορικές πρακτικές. Η Κίνα είχε μεγάλο εμπορικό πλεόνασμα στις συναλλαγές της με τις ΗΠΑ, από τα τέλη του 2001 που έγινε μέλος του Παγκόσμιου Οργανισμού Εμπορίου. Στο μεταξύ, στις ΗΠΑ χάθηκε μεγάλος αριθμός θέσεων εργασίας στον τομέα της μεταποίησης και η Ουάσιγκτον κατηγόρησε το Πεκίνο για λεηλασία των δικαιωμάτων πνευματικής ιδιοκτησίας και οξύνθηκαν οι ανησυχίες για την εθνική ασφάλεια. Τον επόμενο ενάμιση χρόνο, οι ΗΠΑ επέβαλαν σταδιακά δασμούς στα εισαγόμενα από την Κίνα προϊόντα. Εντέλει επιβλήθηκαν δασμοί περίπου στο 50% των κινεζικών αγαθών. Ο υψηλότερος δασμολογικός συντελεστής ορίστηκε στο 25% και ο μέσος κυμαινόταν στο 20%. Ορισμένοι αναλυτές εκτιμούσαν ότι ο “εμπορικός πόλεμος” θα είχε αρνητικές επιπτώσεις στην κινεζική οικονομία, ωστόσο αυτές άργησαν να φανούν. Ενόψει του “Β’ εμπορικού πολέμου” οι ειδικοί “βλέπουν” πολύ βαθύτερες επιπτώσεις. Ένας λόγος είναι ότι ο εκλεγμένος πρόεδρος Ντόναλντ Τραμπ σκέφτεται να επιβάλει πολύ υψηλότερους και περιεκτικούς δασμούς από ό,τι την προηγούμενη φορά. Στην προεκλογική του εκστρατεία, δεσμεύτηκε να αυξήσει τους δασμούς σε όλα τα εισαγόμενα κινεζικά προϊόντα στο 60% και με την εκλογή του στην προεδρία των ΗΠΑ ανακοίνωσε ότι θα επιβάλει επιπρόσθετους δασμούς 10%. Οι χρηματαγορές δεν έχουν αντιδράσει μέχρι στιγμής, καθώς οι περισσότεροι επενδυτές θεωρούν διαπραγματευτικό τέχνασμα τις απειλές του Τραμπ. Ωστόσο, οικονομολόγοι που συμμετείχαν σε πρόσφατη έρευνα του Reuters συγκλίνουν στην εκτίμηση πως οι ΗΠΑ θα επιβάλλουν επιπρόσθετους δασμούς 40% στις αρχές του 2025. Σε αυτό το σενάριο, οι ερωτηθέντες “βλέπουν” ότι ο ρυθμός ανάπτυξης της κινεζικής οικονομίας θα επιβραδύνει κατά 0,5%-1% το 2025. Μια άλλη αιτία είναι ότι η Κίνα έχει καταφέρει να παρακάμψει ορισμένους από τους δασμούς που είναι σε ισχύ, ανακατευθύνοντας προϊόντα που εξάγονται στις ΗΠΑ μέσω υποδομών στο Μεξικό και στο Βιετνάμ. Έτσι, ενώ οι εισαγωγές των κινεζικών προϊόντων στις ΗΠΑ μειώθηκαν κατά περίπου 110 δισ. δολάρια από το 2018 έως το 2023, οι εισαγωγές από το Μεξικό και το Βιετνάμ αυξήθηκαν κατά περίπου 130 δισ. δολάρια και 70 δισ. δολάρια αντίστοιχα. (βλ. διάγραμμα). Οι Κινέζοι εξαγωγείς μπορούν να στραφούν σε νέες αγορές και να δημιουργήσουν offshore εργοστάσια, αλλά ο Τραμπ έχει δεσμευτεί να βάλει τέλος σε αυτούς τους ελιγμούς. Έχει προειδοποιήσει πως επιβάλει πρόσθετους δασμούς 25% στην εισαγωγή προϊόντων από το Μεξικό και 100%-200% στα ηλεκτρικά αυτοκίνητα που παράγονται από κινεζικές εταιρείες στο Μεξικό και εξάγονται στις ΗΠΑ. Άλλη μια σημαντική διαφορά είναι ότι η κινεζική οικονομία έχει αποδυναμωθεί σε σύγκριση με την εικόνα της όταν ξεκίνησε ο εμπορικός πόλεμος, καθότι μεσολάβησαν αρκετές δυσμενείς εξελίξεις: η κρίση της αγοράς ακινήτων, οι επιπτώσεις από την πολιτική του ενός παιδιού που εφάρμοζε το Πεκίνο για να ελέγχει τις γεννήσεις και την υποτονική αντίδραση μετά την κρίση της πανδημίας. Πρόσφατα η κινεζική κυβέρνηση ανακοίνωσε δημοσιονομικά μέτρα για να τονώσει την οικονομία, αλλά ο αντίκτυπος μέχρι στιγμής είναι “χλιαρός”. Ορισμένοι αναλυτές πιστεύουν ότι αυτή η εικόνα υπονομεύει τη διαπραγματευτική δύναμη της Κίνας. Εντούτοις το Πεκίνο δεν φαίνεται διατεθειμένο να δεχθεί τα αμερικανικά “εμπορικά χτυπήματα” χωρίς να προχωρήσει σε αντίποινα. Σύμφωνα με τους Financial Times, η Κίνα έχει θεσπίσει “σκληρούς” νόμους, από την πρώτη θητεία του Τραμπ, που της δίνουν τη δυνατότητα να αντιδράσει σε μέτρα/κυρώσεις που λαμβάνουν άλλα κράτη σε βάρος της. Ειδικότερα, μπορεί να βάλει εταιρείες στη “μαύρη λίστα”, να επιβάλλει κυρώσεις και να μπλοκάρει την αμερικανική πρόσβαση σε κρίσιμες εφοδιαστικές αλυσίδες. Η νομοθεσία για τον έλεγχο των εξαγωγών δίνει τη δυνατότητα στο Πεκίνο να αξιοποιήσει την παγκόσμια κυριαρχία του σε πόρους όπως οι σπάνιες γαίες και το λίθιο, ζωτικής σημασίας για τη σύγχρονη τεχνολογία, για να περιορίσει την πρόσβαση άλλων κρατών σε αυτούς. Η Κίνα ανακοίνωσε αυτή την εβδομάδα ότι απαγορεύει την εξαγωγή ορισμένων σπάνιων ορυκτών στις ΗΠΑ – μία ημέρα αφότου η κυβέρνηση Μπάιντεν “δυσκόλεψε” την πρόσβαση της Κίνας σε προηγμένη αμερικανική τεχνολογία. Αυτές οι κινήσεις σηματοδοτούν πιθανή κλιμάκωση του “εμπορικού πολέμου”. Για παράδειγμα, ο πρόεδρος της Ειδικής Επιτροπής της Βουλής των Αντιπροσώπων για το Κινεζικό Κομμουνιστικό Κόμμα John Moolenaar έφερε τον Νοέμβριο νομοσχέδιο που προβλέπει την ανάκληση του καθεστώτος PNTR (Μόνιμες Κανονικές Εμπορικές Σχέσεις) που απολαμβάνει η Κίνα. Πρόσφατη μελέτη του Ινστιτούτου Peterson διαπίστωσε ότι ο τερματισμός του καθεστώτος PNTR για την Κίνα θα επιτάχυνε τον πληθωρισμό στις ΗΠΑ, ενώ βραχυπρόθεσμα θα υποχωρούσε το ΑΕΠ της. Σύμφωνα με τη μελέτη: “Το χρηματιστήριο θα υποχωρούσε, με τους κλάδους των αγροτικών προϊόντων, της μεταποίησης και της εξόρυξης να δέχονται τις ισχυρότερες πιέσεις”. Η επόμενη φάση του εμπορικού πολέμου ΗΠΑ-Κίνας μπορεί να είναι πιο επιζήμια -σε σύγκριση με την προηγούμενη- και για τα δύο στρατόπεδα. Σε αυτή την περίπτωση, οι χρηματαγορές θα είναι περισσότερο ευμετάβλητες καθώς οι επενδυτές θα συνειδητοποιήσουν ότι δεν υπάρχουν νικητές σε έναν εμπορικό πόλεμο μεταξύ των δύο μεγαλύτερων οικονομιών του κόσμου, που είναι πιο αποδιοργανωτικός από ό,τι πριν. Πηγή: forbesgreece.gr

Γιατί τα μέτρα της κυβέρνησης δεν αντιμετωπίζουν την ακρίβεια

Τρόφιμα © freepik Από τον Βαγγέλη Μανδραβέλη Εισαγόμενος είναι εν πολλοίς ο πληθωρισμός στη χώρα, ενώ τα μέτρα της κυβέρνησης φαίνεται ότι δεν έχουν αποτέλεσμα στην πάταξη της ακρίβειας. Αυτό διακρίνεται από την πορεία που έχει τα τελευταία τρία-τέσσερα χρόνια τόσο ο εναρμονισμένος γενικός Δείκτης Τιμών Καταναλωτή (ΔΤΚ), όσο και ο επιμέρους ΔΤΚ στα τρόφιμα. Σύμφωνα με τη Eurostat, οι συγκεκριμένοι δείκτες στη χώρα μας κινούνται σχεδόν ταυτόσημα με εκείνους της Ευρωζώνης, με πολύ μικρές διαφοροποιήσεις. Κάποια στιγμή ο εγχώριος δείκτης ξεπερνά οριακά τον αντίστοιχο της Ευρωζώνης και αντίστροφα. Η ταυτοσημία αυτή ισχύει και στους ΔΤΚ μεταξύ της Ελλάδας και των περισσότερων μεσογειακών χωρών της Ευρωζώνης, όπως είναι η Ισπανία, η Πορτογαλία, η Κύπρος, η Ιταλία κ.ά. Και η πορεία αυτή δικαιολογεί σε μεγάλο βαθμό τη θέση της κυβέρνησης ότι ο πληθωρισμός είναι κατά κύριο λόγο εισαγόμενος. Ωστόσο, τα ίδια αυτά στοιχεία καταδεικνύουν το πόσο ατελέσφορα είναι τα μέτρα που λαμβάνονται κατά της ακρίβειας. Τα πρόστιμα που μπήκαν τα τελευταία τρία χρόνια (2021-2024) από το υπουργείο Ανάπτυξης ξεπερνούν τα 30 εκατ. ευρώ και είναι τα υψηλότερα που επιβλήθηκαν από κάθε άλλη περίοδο. Στο παρελθόν τα πρόστιμα προς την αγορά κινούνταν περί τα 500.000 ευρώ ετησίως. Μόνον φέτος επιβλήθηκαν πρόστιμα ύψους άνω των 10 εκατ. ευρώ, ενώ το 2023 είχαν επιβληθεί πρόστιμα 13 εκατ. ευρώ και το 2022 ανήλθαν σε περισσότερα από 5,5 εκατ. ευρώ. Φέτος πρόστιμα ύψους 7,8 εκατ. ευρώ επιβλήθηκαν στο α’ εξάμηνο του 2024, κατά την περίοδο υπουργίας Κώστα Σκρέκα, και τα υπόλοιπα 2,5 εκατ. ευρώ στο β’ εξάμηνο, κατά την περίοδο υπουργίας Τάκη Θεοδωρικάκου. Στις κυρώσεις αυτές συμπεριλαμβάνονται και τα πρόστιμα ύψους 2,2 εκατ. ευρώ, που ανακοινώθηκαν την περασμένη εβδομάδα από το υπουργείο Ανάπτυξης. Η κυβέρνηση καλώς επιβάλλει αυτά τα πρόστιμα, που για άλλους είναι βαριά και για άλλους «χάδια». Και αυτό γιατί, εκτός από την κύρωση που επιβάλλεται, εκθέτει τις επιχειρήσεις στους καταναλωτές για τα τυχόν λάθη τους ή τις σκόπιμες παραπλανήσεις των καταναλωτών από επιτήδειους. Παρά τα υψηλά πρόστιμα που επιβλήθηκαν, η ακρίβεια παραμένει. Το ίδιο ισχύει και με τα υπόλοιπα μέτρα της κυβέρνησης. Είτε αυτά αφορούν τον περιορισμό του περιθωρίου μεικτού κέρδους, είτε το «καλάθι του νοικοκυριού», είτε την απαγόρευση των προσφορών κ.λπ. Η απόδειξη είναι ότι τις ίδιες ανατιμήσεις που υπέστη ο Πορτογάλος, ο Ισπανός και ο Ιταλός καταναλωτής, τις ίδιες έχει υποστεί και ο Έλληνας καταναλωτής τα τελευταία τέσσερα χρόνια. Εκτός και αν κάποιος θεωρήσει ότι χωρίς τα μέτρα της κυβέρνησης, ο πληθωρισμός και η ακρίβεια θα ήταν υψηλότερα στην Ελλάδα απ’ ό,τι στις άλλες χώρες της Ευρωζώνης. Σύμφωνα με τη Eurostat, ο εναρμονισμένος Δείκτης Τιμών Καταναλωτή για τον περασμένο Οκτώβριο ήταν στο 121,8, με έτος βάσης το 2015 (=100). Αυτό σημαίνει ότι το καλάθι του Έλληνα καταναλωτή είναι 21,8% ακριβότερο απ’ ό,τι ήταν το 2015. Ο αντίστοιχος μέσος όρος στην Ευρωζώνη ανέρχεται σε 127,0 (+27% σε σχέση με το 2015) και είναι υψηλότερος από τον εναρμονισμένο ΔΤΚ της Ελλάδος. Ωστόσο, αν λάβει κανείς υπ’ όψιν την περίοδο του ήπιου αποπληθωρισμού που διήλθε η χώρα στην προ του 2020 περίοδο, δικαιολογεί τη διαφορά αυτήν με την υπόλοιπη Ευρωζώνη. Η βάση εκκίνησης της πληθωριστικής καταιγίδας το καλοκαίρι του 2021 για τη χώρα μας είναι χαμηλότερη από εκείνη στην Ευρωζώνη και την υπόλοιπη ΕΕ. Αντίστοιχα ισχύουν και στους επιμέρους δείκτες. Στα είδη διατροφής, ο Εναρμονισμένος Δείκτης Τιμών Καταναλωτή στην Ελλάδα τον περασμένο Οκτώβριο ήταν στο 134,31 σε σχέση με το 2015 (+34,31% η ανατίμηση στα τρόφιμα), ενώ στην Ευρωζώνη ήταν στο 138,91, μια διαφορά που εξηγείται επαρκώς από την περίοδο αποπληθωρισμού που πέρασε η Ελλάδα προ του 2020. Πηγή: powergame.gr