Γιατί στην αγορά «βλέπουν» deals σε κατασκευές – υποδομές

Από τον Γιώργο Παπακωνσταντίνου Μπορεί, για την ώρα, να μην επιβεβαιώνονται (στην πράξη) τα διάφορα σενάρια που κατά καιρούς επανέρχονται (ή διακινούνται) στην κατασκευαστική «πιάτσα» περί νέων πιθανών συνεργασιών – συγχωνεύσεων στο επίπεδο των ισχυρών ομίλων του τομέα υποδομών, ήτοι των ΓΕΚ ΤΕΡΝΑ, Intrakat (ΑΚΤΩΡ), ΑΒΑΞ, ΜΕΤΚΑ (Metlen), ως συνέχεια των όσων έχουν προηγηθεί τελευταία με αποκορύφωμα την εξαγορά της ΑΚΤΩΡ, ωστόσο, φαίνεται ότι οι κατασκευαστές… δεν κάθονται ήσυχοι. Και έχοντας να υλοποιήσουν ανεκτέλεστο υπόλοιπο έργων – συμβάσεων που ανέρχεται σε 16 δισ. ευρώ συνολικά, αλλά και να διεκδικήσουν τη νέα γενιά υποδομών (πολλών δισ. ευρώ αθροιστικά), επιζητούν την ενίσχυσή τους. Μένει, βέβαια, να επαληθευθούν οι εκτιμήσεις στελεχών του χώρου ότι οι κινήσεις ενίσχυσής ίσως έχουν και συνέχεια, καθώς ο ανταγωνισμός εντείνεται, τα εργοτάξια «απλώνονται» σε όλη την επικράτεια της Ελλάδας και οι ανάγκες για εξοπλισμό, πάγια και εργατικά «χέρια» έχουν κορυφωθεί. Προς την κατεύθυνση αυτή είτε έχουν προχωρήσει σε εξαγορές, είτε βολιδοσκοπούν άλλες εταιρείες που μπορούν αν τους προσφέρουν «βοήθεια» σε διάφορα επίπεδα είτε «ψήνουν» deals που ενδέχεται να ανακοινωθούν στους επόμενους μήνες, στο πλαίσιο μετασχηματισμών. Να αναφέρουμε, επίσης, ότι οι όμιλοι του τομέα υποδομών δεν «βλέπουν» μόνο τον τομέα των κλασσικών έργων (οδικά, σιδηρόδρομο, Μετρό, κτηριακά, αντιπλημμυρικά / φράγματα κ.α.), αλλά και τις συμπληρωματικές μπίζνες (διαχείρισης αποβλήτων ή υδάτων, διαχείριση λιμένων και αεροδρομίων), τα ΣΔΙΤ και τις Παραχωρήσεις, τις μεγάλες ίδιες ή ιδιωτικές αναπτύξεις (γραφεία, malls, ξενοδοχεία, logistics, οικιστικά, καζίνο, αναπλάσεις κ.α.), όπως και τις αποκρατικοποιήσεις κ.λπ. Κατά συνέπεια, το «πακέτο» των έργων που είναι σε εξέλιξη, ξεκινούν προσεχώς, είναι σε κάποια διαγωνιστική φάση ή σχεδιάζονται, απαιτούν ενίσχυση δυνάμεων, είτε σε επίπεδο… μεγάλων, είτε μέσω μικρότερων σχημάτων. Άλλωστε, μπορεί να χρησιμοποιούνται συχνά εταιρείες χαμηλότερης τάξης και ισχύος ως υπεργολάβοι, πλην όμως, αυτή η διαδικασία «τροχίζει» τα περιθώρια κέρδους. Για τα οποία «παλεύουν» οι μεγάλοι του κλάδου σε μια περίοδο στην οποία τα κόστη ανέβηκαν, οι κακοκαιρίες ανέδειξαν την ανάγκη για πιο ανθεκτικές και βιώσιμες υποδομές, ενώ οι συμβάσεις παραχώρησης και οι ΣΔΙΤ απαιτούν χρηματοοικονομική «δύναμη πυρός». Ξεκινώντας από το πιο… πρόσφατο επίσημο deal, η ΜΕΤΚΑ, κατασκευαστικός βραχίονας του ομίλου Metlen, ανακοίνωσε την εξαγορά του συνόλου των μετοχών της εταιρείας M.T. ATE. (έναντι 14 εκατ.), η οποία δραστηριοποιείται στην ανάληψη και κατασκευή δημοσίων και ιδιωτικών τεχνικών έργων, με ειδίκευση στα περιβαλλοντικά έργα. Επιπλέον, δραστηριοποιείται σε κτηριακά, υδραυλικά και ειδικά βιομηχανικά έργα. Η εξαγορά αυτή εντάσσεται στο στρατηγικό σχεδιασμό της METKA για την διεύρυνση της δραστηριότητάς της στον τομέα των περιβαλλοντικών έργων (διαχείριση υγρών και στερεών αποβλήτων, μονάδες επεξεργασίας απορριμμάτων και ανάκτησης ανακύκλωσης, συντηρήσεις κάθε είδους περιβαλλοντικών έργων) αλλά και για την περαιτέρω αναβάθμιση και αύξηση του δυναμικού της στην πολλά υποσχόμενη νέα γενιά ιδιωτικών και δημόσιων κτιριακών έργων. Βέβαια, η έτσι κι αλλιώς πανίσχυρη ΓΕΚ ΤΕΡΝΑ είχε σπεύσει να κάνει τις κινήσεις της, απορροφώντας μικρότερες εταιρίες. Για παράδειγμα, πέρυσι το καλοκαίρι γίνονταν γνωστή, σύμφωνα με τα όσα γνωστοποιήθηκαν στην Επιτροπή Ανταγωνισμού, η απόκτηση ελέγχου των τεχνικών εταιρειών Αίγιστος ΑΕ και την ΣΑΝΤΑ ΙΚΕ. Η Αίγιστος αποτελεί εταιρεία με εργοληπτικό πτυχίο 2ης τάξης και ειδίκευση σε έργα Οδοποιίας, Φράγματα, Λατομική Δραστηριότητα, Ενεργειακά και Κατασκευαστικά. Λειτουργούσε επίσης ως υπεργολάβος μεγάλων εισηγμένων κατασκευαστικών ομίλων. Σε ό,τι αφορά την ΣΑΝΤΑ ΙΚΕ, έχει ως κύρια δραστηριότητα την παροχή υπηρεσιών μεταφοράς βαρέων μηχανημάτων. Να προσθέσουμε και την απόκτηση ελέγχου της «Ρ. & C. DEVELOPMENT S.A», η οποία δραστηριοποιείται στην ανάληψη, μελέτη και κατασκευή δημόσιων και ιδιωτικών έργων στην Ελλάδα και το εξωτερικό. Η Intrakat προφανώς «τίναξε την μπάνκα» με την εξαγορά της ΑΚΤΩΡ, αλλά φαίνεται ότι ετοιμάζεται για νέες κινήσεις, Αυτό έχει αναφέρει η διοίκησή της, υπό τον Αλέξανδρο Εξάρχου, με τις αγορές τόσο της Ρουμανία, όσο και της Ελλάδα, όπου βολιδοσκοπεί μικρότερες εταιρείες με σημαντικά πλεονεκτήματα (π.χ. εξοπλισμό κ.α.), να είναι στο στόχαστρο. Θυμίζουμε ότι παλιότερα η Intrkat φέρονταν να ενδιαφέρεται και για την εξειδικευμένη Watt (τομέας περιβάλλοντος), δίχως να προχωρήσει κάποια μετοχική συνεργασία. Κάποιοι στην αγορά δεν αποκλείουν σύντομα να έχουμε εξελίξεις στο πλαίσιο του μετασχηματισμού του γκρουπ. Να σημειωθεί, επίσης, ότι οι τεχνικές εταιρίες έχουν αρχίσει να κοιτάζουν εντονότερα προς το εξωτερικό. Και ο λόγος δεν γίνεται μόνο για την διεκδίκηση έργων, όπως π.χ. κάνει έντονα τελευταία η ΑΒΑΞ ή και από παλιότερα η Metlen (αν και η ΜΕΤΚΑ για την ώρα κοιτάζει την εγχώρια αγορά). Αλλά γίνεται για τα σχέδια επέκτασης σε χώρες όπως η Ρουμανία ή η Βουλγαρία, σε πρώτη φάση, με τα στελέχη του χώρου να «βλέπουν» ευκαιρίες σε δημόσια έργα και κοινοτικά κονδύλια, όπως όμως και σε ΣΔΙΤ/Παραχωρήσεις. Κάποιες προσδοκίες υπάρχουν και για έργα στα δυτικά Βαλκάνια. Σε κάθε περίπτωση, οι ανάγκες για να στηριχθεί η υλοποίηση τόσο μεγάλου όγκου έργων δείχνει να απαιτεί ενίσχυση δυνάμεων. Μένει να φανεί αν μείνει σε επίπεδο απόκτησης εταιρειών εντός ή εκτός Ελλάδας (μικρότερων σχημάτων), «περάσει» και πάλι στην «τετράδα» με τους μεγαλύτερους ομίλους, αν δούμε κινήσεις μικρότερων ομίλων (ΕΚΤΕΡ, Δομική Κρήτης κ.α.) που θέλουν να «μεγαλώσουν». Πάντως, υπάρχουν ζυμώσεις στον τομέα υποδομών, έχουν γίνει κινήσεις σε χώρους όπως η διαχείριση αποβλήτων (Thalis, Ηλέκτωρ από Motor Oli κ.α.), υπάρχουν αγοραπωλησίες συμμετοχών, τομείς με ενδιαφέρον (π.χ. assets παραχωρήσεων), ενώ ο ανταγωνισμός ολοένα και διογκώνεται. Κατά συνέπεια, τίποτα δεν αποκλείεται… Πηγή: insider.gr

Chanel & L’Oreal: Επενδύουν στο brand “The Row” των αδελφών Όλσεν

Η οικογένεια που βρίσκεται πίσω από το πολυτελές brand Chanel, καθώς και η δισεκατομμυριούχος κληρονόμος της L’Oreal, Φρανσουάζ Μπέτενκορτ Μέγιερς, αγόρασαν μειοψηφικό μερίδιο στο fashion brand The Row, το οποίο ίδρυσαν οι αδερφές Μέρι-Κέιτ και Άσλεϊ Όλσεν. Συγκεκριμένα, οι αδελφοί Αλέν και Ζεράρ Βερτεμέρ, μέσω του οικογενειακού τους γραφείου Mousse Partners, καθώς και η Φρανσουάζ Μπέτενκορτ Μέγιερς, μέσω της επενδυτικής της εταιρείας Tethys Invest, απέκτησαν το μειοψηφικό μερίδιο, όπως αναφέρει το Bloomberg. Στην επένδυση συμμετέχουν επιπλέον η Imaginary Ventures, που δημιουργήθηκε από τη Νάταλι Μασνέ, καθώς και το fund Saint Dominique Capital, το οποίο έχει την υποστήριξη της Λόρεν Σάντο Ντομίνγκο. Οι αδελφές Όλσεν θα διατηρήσουν τον κύριο μετοχικό έλεγχο της εταιρείας, η οποία εκτιμάται σε περίπου 1 δισεκατομμύριο δολάρια. Η The Row δημιουργήθηκε το 2006 από τις αδελφές Όλσεν, οι οποίες είχαν γίνει γνωστές από την παιδική τους καριέρα στην τηλεοπτική σειρά Full House τη δεκαετία του ’80. Το brand είναι γνωστό για την «εκλεπτυσμένη κομψότητα» του και συμμετέχει με τις συλλογές του στην Εβδομάδα Μόδας του Παρισιού. Στα προϊόντα της συγκαταλέγονται πολυτελή είδη, όπως δερμάτινες τσάντες, με τιμές που αγγίζουν έως και τα 7.000 δολάρια. Οι αδερφοί Βερτεμέρ είναι δισεκατομμυριούχοι με περιουσία που εκτιμάται γύρω από τα 43 δισεκατομμύρια δολάρια ο καθένας, ενώ η Μπέτενκορτ Μέγιερς διαθέτει περιουσία ύψους 84 δισεκατομμυρίων δολαρίων. Η οικογένειά της διαθέτει το 34,73% της L’Oreal. Πέρα από τη μόδα, οι επενδύσεις τους καλύπτουν ποικίλους τομείς, όπως η υγεία και η βιοτεχνολογία.

Fourlis Group: Με deal στη Βουλγαρία ξεκινάει η ανάπτυξη των Foot Locker

Τα πρώτα καταστήματα θα λειτουργήσουν στη γειτονική χώρα ως το τέλος της χρονιάς καθώς είναι στη φάση των υπογραφών η εξαγορά δικτύου πέντε καταστημάτων – Ποιες χώρες ακολουθούν και πως θα ξετυλιχθεί το πενταετές πλάνο για τη δημιουργία ενός ισχυρού business unit – Εκτιμήσεις για υπέρβαση του guidance στα οικονομικά αποτελέσματα της χρήσης ΣΤΕΛΙΟΣ ΜΟΡΦΙΔΗΣ Μέσω Βουλγαρίας θα αρχίσει να ξετυλίγεται το πλάνο ανάπτυξης των καταστημάτων Foot Locker από τον Όμιλο Fourlis έπειτα απ’ το ντιλ του περασμένου μήνα με την πολυεθνική αλυσίδα που του έδωσε το Master Franchise για 8 χώρες στη ΝΑ Ευρώπη. Κι αυτό καθώς όπως γνωστοποίησε χθες στους αναλυτές ο διευθύνων σύμβουλος του Ομίλου κ. Δημήτρης Βαλαχής είναι πολύ κοντά οι υπογραφές για τη συμφωνία εξαγοράς δικτύου πέντε καταστημάτων στη Βουλγαρία, εκτιμώντας πως ως το τέλος της χρονιάς θα λειτουργούν ως Foot Locker. Θα ακολουθήσουν η Ελλάδα και η Ρουμανία τον Απρίλιο του 2025, όταν και με βάση τη συμφωνία με την πολυεθνική, ο Όμιλος θα εξαγοράσει τα τρία υφιστάμενα καταστήματα Foot Locker στις δύο χώρες. Ως το καλοκαίρι της επόμενης χρονιάς με βάση την αρχική ενημέρωση αναμένεται να λειτουργήσουν ακόμα τέσσερα καταστήματα, από δύο σε κάθε χώρα. «Μέσα στον πρώτο χρόνο λειτουργίας θα έχουμε από πέντε καταστήματα και στις τρεις χώρες απ’ όπου θα ξεκινήσουν τα Foot Locker», απάντησε ο κ. Βαλαχής σε ερώτηση του newmoney. Η διοίκηση της εισηγμένης, υπό τον Πρόεδρο κ. Βασίλη Φουρλή (κεντρ. φωτ.) εκτιμά ότι σε βάθος πενταετίας οι πωλήσεις θα φτάσουν στα 250 εκατ. ευρώ με τη λειτουργία 80 καταστημάτων σε όλη τη Νοτιοανατολική Ευρώπη, συμπεριλαμβανομένων οκτώ ηλεκτρονικών καταστημάτων που θα συμπληρώνουν τη φυσική παρουσία των καταστημάτων της Foot Locker στις οκτώ χώρες (Ελλάδα, Ρουμανία, Βουλγαρία, Σλοβενία, Κροατία, Βοσνία, Κύπρος, Μαυροβούνιο). Με βάση τους υπολογισμούς του Ομίλου ένα τέτοιο δίκτυο μπορεί να προσθέσει 250 εκατ. ευρώ στις συνολικές πωλήσεις του (30 εκατ. ευρώ ετήσιες πωλήσεις την πρώτη χρονιά, 100 εκατ. ευρώ ετησίως ως το τρίτο έτος και 250 εκατ. ευρώ ως το πέμπτο έτος εφαρμογής του σχεδίου) ενώ απ’ το πρώτο έτος η δραστηριότητα αναμένεται να είναι κερδοφόρα. Ο διευθύνων σύμβουλος του Ομίλου Fourlis κ. Δημήτρης Βαλαχής Με βάση την ενημέρωση που έγινε, το σχέδιο προβλέπει εκ μέρους του Ομιλου την επένδυση συνολικά 40 εκατ. ευρώ περίπου σε κεφαλαιουχικές δαπάνες (capex). Ένα ποσό, που όπως απάντησε ο κ. Βαλαχής στο newmoney θα προέλθουν απ’ τη λειτουργική κερδοφορία των δραστηριοτήτων λιανικής του ομίλου και από τα ταμειακά διαθέσιμα του Ομίλου. Σημειωτέον πως στα ταμεία του Ομίλου αναμένεται να εισρεύσουν Κεφάλαια και απ’ την ανακοινωθείσα μερική αποεπένδυση απ’ την Trade Estates έως το τέλος του έτους με στόχο να περιοριστεί το ποσοστό του Fourlis Group κάτω απ’ το 50%. Διαδικασία πάντως για την οποία δεν υπήρξε κάποια νέα πληροφόρηση κατά τη χθεσινή ενημερωτική τηλεδιάσκεψη. Ερωτηθείς απ’ το newmoney για το εάν η νέα δραστηριότητα με την οποία ουσιαστικά θα συγκροτηθεί το “Fourlis Sports Retail Business Unit” μπορεί να “κανιβαλίσει” τις επιδόσεις ή να επηρεάσει το πλάνο ανάπτυξης της Intersport, ο κ. Βαλαχής εμφανίστηκε αρνητικός, τονίζοντας μάλιστα ότι και οι επιδόσεις της Intersport μπορούν να βελτιωθούν. Η Intersport πάντως συνεχίζει την επέκταση του δικτύου καταστημάτων της με επίκεντρο τις χώρες του εξωτερικού. Μέχρι στιγμής έχουν προστεθεί πέντε νέα καταστήματα, δύο στην Ελλάδα, δύο στη Ρουμανία και ένα στη Βουλγαρία. Κατά τη χθεσινή ενημέρωση των αναλυτών τόσο ο κ. Βαλαχής όσο και ο Πρόεδρος του Ομίλου κ. Βασίλης Φουρλής εμφανίστηκαν ιδιαίτερα αισιόδοξοι για τις οικονομικές επιδόσεις στο σύνολο της οικονομικής χρήσης φέτος, τονίζοντας πως με βάση και τις έως τώρα επιδόσεις του τρίτου τριμήνου επιβεβαιώνονται οι εκτιμήσεις που έχει κάνει η διοίκηση για το σύνολο της χρήσης. Μάλιστα ο κ. Βαλαχής σημείωσε πως ο ρυθμός ανάπτυξης του κλάδου λιανικής του Ομίλου στο γ’ τρίμηνο “τρέχει” με διπλάσιο ρυθμό απ’ ότι στο α’ εξάμηνο (+2,2%, 245,1 εκατ. ευρώ), κάτι που εάν συνεχιστεί ως το τέλος της χρονιάς θα σημάνει και υπέρβαση του guidance που έχει δώσει η διοίκηση. Σύμφωνα με αυτό, οι πωλήσεις προβλέπεται να ενισχυθούν φέτος κατά 5,5% στα 550 εκατ. ευρώ, και τα κέρδη προ φόρων και τόκων κατά 23,3% στα 26 εκατ. ευρώ. Το περιθώριο EBITDA αναμένεται να ανέλθει στο 7,5% από 6,9% το 2023 (και 6% το 2022) και το περιθώριο EBIT στο 4,7% από 4% το 2023 (και 3,1% το 2022). Κατά τα άλλα κατά τη χθεσινή τηλεδιάσκεψη έγινε γνωστό πως το κατάστημα ΙΚΕΑ στην Πάτρα αναμένεται να ανοίξει τις πόρτες του στις 30 Οκτωβρίου και στο α’ τρίμηνο του 2025 θα έχει ολοκληρωθεί το ΙΚΕΑ στο Ηράκλειο. Στο Ελληνικό, το χρονοδιάγραμμα δεν έχει αλλάξει και στόχος είναι η λειτουργία του καταστήματος εντός του 2027. Στον τομέα υγείας και ευεξίας συνεχίστηκε η ανάπτυξη με τέσσερα νέα καταστήματα Holland & Barrett κατά την διάρκεια του πρώτου εξαμήνου του ’24, ενώ εξετάζονται νέες συνεργασίες. Σύμφωνα με υπεύθυνη επενδυτών του Ομίλου κα Έλενα Παππά η συνεργασία με την ΑΒ Βασιλόπουλος για τη λειτουργία δύο ‘Shop in shop’ έχει θετικά αποτελέσματα. Τέλος, το έργο για την κατασκευή του νέου Διεθνούς Κέντρου Διανομής της Interlkea προχωράει σύμφωνα με το πλάνο, με την Trade Logistics να προετοιμάζεται για τη λειτουργική διαχείριση του νέου αυτού DC εντός του 2025. Πηγή: newmoney.gr

Τα σενάρια του mega τραπεζικού deal UniCredit – Commerzbank

Ανδρέας Βελισσάριος Ανατροπές στους συσχετισμούς της ευρωπαϊκής τραπεζικής σκηνής έρχεται να φέρει η «επιθετική», σε εξαγορές, UniCredit, μέσω της δεύτερης κατά σειρά στρατηγικής θέσης που αποκτά σε ευρωπαϊκή τράπεζα – μετά από αυτή στην Alpha Bank – αυτή τη φορά στην Commezbank. Κινούμενος αρκετά αθόρυβα, ο έμπειρος και διορατικός τραπεζίτης, Andrea Orcel (CEO UniCredit) έφερε τη Uni να κατέχει το 9% της γερμανικής τράπεζας από το αρχικό ποσοστό του 4,5% που είχε αποκτήσει μέσω της μείωσης θέσης του γερμανικού δημοσίου (το ποσοστό του τελευταίου μειώθηκε στο 11% περίπου). Παρά το επικοινωνιακό «περιτύλιγμα» της γερμανικής κυβέρνησης περί αιφνιδιασμού, είναι προφανές πως υπήρχε προεργασία και γνώση για μια τέτοιου μεγέθους κίνηση. Από τη στιγμή που η ιταλική τράπεζα «χτυπήσει την πόρτα» του επόπτη για να υπερβεί το 9,9% θα πρέπει να θεωρείται δεδομένο πως η Commerzbank θα περάσει κάτω από τη σκέπη της. Άλλωστε ο Orcel φαίνεται να έχει προ πολλού διερευνήσει το σενάριο της συγχώνευσης. Δεδομένο θα πρέπει να θεωρείται, πως εφόσον η ιταλική τράπεζα φτάσει να ζητήσει άδεια από τον επόπτη για να υπερβεί το 9,9%, τότε η Commerzbank θα περάσει κάτω από τη σκέπη της ιταλικής τράπεζας. Άλλωστε ο Orcel φαίνεται να έχει προ πολλού διερευνήσει το σενάριο της συγχώνευσης. Υπό το πρίσμα του ζήλου και του ενδιαφέροντος που δείχνει η Uni για την Commerzbank, oι αναλυτές της Jefferies εξετάζουν τον πιθανό αντίκτυπο που θα μπορούσε να έχει μια πλήρης εξαγορά της τελευταίας στα μεγέθη και την αποτίμηση της πρώτης. Έχει νόημα η κίνηση μέσω μετοχώνΤο ένα εκ των τριών σεναρίων, βασίζεται στην υλοποίηση μιας εξαγοράς κυρίως μέσω χαρτιών – μετοχών (πλην του ποσοστού του 9% που κατέχει ήδη η Uni) στα 16,5 ευρώ ανά μετοχή που συνεπάγεται book value στο 0,7x, P/E στο 6,2x και premium της τάξεως του 30% περίπου σε σχέση με το κλείσιμο της Τρίτης. Η Jefferies εφαρμόζει ένα μοντέλο για συνέργειες 25% στη γραμμή κόστους και υποθέτει ένα κόστος αναδιάρθρωσης διπλάσιο από αυτό των συνεργειών. Οι παραδοχές της για τις συνέργειες βασίζονται στη συμφωνία Deutsche Bank – Postbank το 2010. Σύμφωνα με αυτές τις παραδοχές, οι αναλυτές αναμένουν αύξηση 7% και 10% σε επίπεδα EPS και TNAV, με αντίκτυπο για το δείκτη CET1 στις 110 μονάδες βάσης. Δεδομένης της μέτριας κεφαλαιακής επίδρασης οι αναλυτές δεν αναμένουν πιέσεις στην πολιτική επιβράβευσης των μετόχων και στη δυνατότητα διανομής ποσοστού υψηλότερου του 100% των κερδών. Αξίζει να σημειωθεί πως ευρύτερα οι ιταλικές τράπεζες διαθέτουν υψηλά payouts, απόρροια της σχετικά καλύτερης ποιότητας κεφαλαίων και της διευρυμένης συμμετοχής των εσόδων από προμήθειες στο συνολικό μείγμα. Η UniCredit διένειμε το σύνολο των κερδών της (προβλέπει συνολική ανταμοιβή άνω του 90% φέτος), ύψους 8,6 δισ. ευρώ μέσω buyback (5,6 δισ. ευρώ) και διανομής μερίσματος (3 δισ. ευρώ). Συνθλίβουν τη UniCredit τα μετρητά…Από την άλλη, μια εξαγορά αποκλειστικά με μετρητά, θα οδηγούσε μεν σε σημαντική αύξηση των EPS (25%), αλλά θα «επιβάρυνε» αρκετά κεφαλαιακά τη UniCredit. Συγκεκριμένα, θα «έκαιγε» περίπου 500 μονάδες βάσης κεφαλαίου, οδηγώντας το δείκτη CET1 στο 11,2% απαιτώντας έτσι κεφαλαιακή αύξηση 8,1 δισ. ευρώ για να επανέλθει σε έναν δείκτη CET1 κοντά στο 13%. Προκρίνεται μια μεικτή στρατηγικήΑπό την άλλη, μια μεικτή προσέγγιση – μετοχές και μετρητά ως «γλυκαντικό» – θα μπορούσε να αποτελέσει μια καλή εναλλακτική. Ανάλογο μοτίβο ακολούθησε άλλωστε και η Intesa Sanpaolo με την εξαγορά της UBI Banca το 2020, όταν η τράπεζα υπό τη διοίκηση Messina, ανέβασε το τίμημα σε μετρητά, συνδυαστικά με μετοχές. Στη βάση αυτού και υπό την προϋπόθεση απόκτησης του 25% μέσω μετρητών, η Jefferies αναμένει περαιτέρω ενίσχυση των EPS – TNAV κατά 12% και 10%, αντίστοιχα έναντι υποχώρησης του CET1 κατά 180 μονάδες βάσης στο 14,5%, που σημαίνει ότι οι διανομές άνω των 100% των κερδών τα επόμενα τρία χρόνια θα πρέπει να αξιολογηθούν εκ νέου υπό το πρίσμα της κατεύθυνσης των σταθμισμένων ως προς τον κίνδυνο στοιχείων ενεργητικού (πορεία πιστωτικής επέκτασης έναντι του πεδίου για περαιτέρω μείωση των RWAs). Προβληματίζει η επιλογή της Γερμανίας…Σύμφωνα με αναλυτές, η συμφωνία ενισχύει EPS και TNAV, με περιορισμένες επιπτώσεις σε επίπεδο ROTE – εύλογης αξίας για τη UniCredit (από 14,9% εάν το 9% της εξαγοράς υλοποιηθεί με μετρητά έως 17% εάν δοθεί το 100%). Αυτό που προβληματίζει, από την άλλη, είναι το σκεπτικό και η τακτική του Orcel, να αυξήσει την έκθεση της ιταλικής τράπεζας στη Γερμανία, ούσα μια χώρα που βρίσκεται υπό μακροοικονομική και πολιτική πίεση. Ωστόσο, η πρώτη δρομολογούμενη διασυνοριακή τραπεζική συγχώνευση αναμένεται να δοκιμάσει το ευρωπαϊκό πλαίσιο και τη διάθεση των κυβερνήσεων, γύρω από το μεγάλο θέμα της τραπεζικής ενοποίησης Πηγή: insider.gr

Η AngloGold αποκτά την Centamin για $2,5 δισ.

Η AngloGold Ashanti Ltd. κατέληξε σε συμφωνία για την εξαγορά της Centamin, με την αποτίμηση της εταιρείας εξόρυξης χρυσού να φτάνει περίπου τα 1,9 δισεκατομμύρια στερλίνες (2,5 δισεκατομμύρια δολάρια). Η άνοδος στις τιμές του χρυσού παρακινεί τους μεγάλους παραγωγούς να επιδιώκουν την επέκτασή τους. Η συμφωνία εξασφαλίζει στην AngloGold τον έλεγχο του ορυχείου Sukari στην Αίγυπτο, το οποίο θεωρείται για χρόνια ένα από τα πιο σημαντικά κοιτάσματα χρυσού παγκοσμίως, που δεν ανήκε σε κάποιον από τους κορυφαίους παραγωγούς. Παρ’ όλα αυτά, το ορυχείο έχει αντιμετωπίσει λειτουργικές δυσκολίες και πολιτικές προκλήσεις μετά την εξέγερση που οδήγησε στην ανατροπή του πρώην προέδρου Χόσνι Μουμπάρακ. Η συμφωνία με την Centamin αποτελεί την πιο πρόσφατη ένδειξη ότι οι μεγάλοι παραγωγοί χρυσού στοχεύουν στην εξαγορά μικρότερων ανταγωνιστών, καθώς οι συναλλαγές χρυσού φτάνουν σε επίπεδα ρεκόρ. Τον προηγούμενο μήνα, η Gold Fields Ltd. κατέληξε σε συμφωνία για την εξαγορά της καναδικής Osisko Mining Inc., σε μια συμφωνία αξίας 1,6 δισεκατομμυρίων δολαρίων. Η ένταξη του ορυχείου Sukari στα περιουσιακά στοιχεία της AngloGold, πουεκτείνονται από την Αυστραλία έως τη Λαϊκή Δημοκρατία του Κονγκό, θα αυξήσει την παραγωγή της κατά περίπου 450.000 ουγγιές. Αυτό θα ανεβάσει τη συνολική ετήσια παραγωγή χρυσού της εταιρείας σε πάνω από 3 εκατομμύρια ουγγιές, ενισχύοντας σημαντικά τη θέση της στην παγκόσμια αγορά. Η εξαγορά υπογραμμίζει τη συνεχιζόμενη στρατηγική της AngloGold να απομακρυνθεί από τη Νότια Αφρική, καθώς το 2020 πούλησε το τελευταίο της ορυχείο στη χώρα. Η εταιρεία, η οποία προήλθε από την αυτοκρατορία εξόρυξης που ίδρυσε ο Έρνεστ Οπενχάιμερ, έχει πλέον μεταφέρει την έδρα της στο Λονδίνο και την κύρια εισαγωγή της στη Νέα Υόρκη, αντανακλώντας την στροφή της σε μια πιο διεθνή και διαφοροποιημένη στρατηγική ανάπτυξης. Η AngloGold δήλωσε σε ανακοίνωσή της ότι η προσφορά σε μετρητά και μετοχές αντιπροσωπεύει premium 37% σε σύγκριση με την τιμή κλεισίματος της Centamin στις 9 Σεπτεμβρίου. Με την ολοκλήρωση της συμφωνίας, οι μέτοχοι της AngloGold θα ελέγχουν περίπου το 83,6% της εταιρείας. Να σημειωθεί επίσης ότι οι επενδυτές της Centamin θα έχουν στην κατοχή τους γύρω στο 16,4% του διευρυμένου μετοχικού κεφαλαίου.

ΕΒΕΑ: Σύμφωνο συνεργασίας με το ΕΒΕ Ουκρανίας

Το Εμπορικό και Βιομηχανικό Επιμελητήριο Αθηνών και το ΕΒΕ Ουκρανίας υπέγραψαν μνημόνιο συνεργασίας κατά τη διάρκεια της εκδήλωσης «ΕΛΛΑΔΑ-ΟΥΚΡΑΝΙΑ: Επιχειρηματικές Ευκαιρίες», που έλαβε χώρα στην 88η ΔΕΘ. Εκπρόσωποι ουκρανικών επιχειρήσεων βρέθηκαν στη Θεσσαλονίκη, όπου αντάλλαξαν απόψεις και ιδέες με τους Έλληνες συναδέλφους τους από τον ίδιο κλάδο. Κατά την ομιλία της στην εκδήλωση, η πρόεδρος του ΕΒΕΑ, Σοφία Κουνενάκη Εφραίμογλου, εξέφρασε την ικανοποίησή της για τη συνεργασία, τονίζοντας πως αναμένεται να έχει και μελλοντική συνέχεια. Η ίδια αναφέρει: “Υπογράφουμε το μνημόνιο συνεργασίας με τα επιμελητήρια Ουκρανίας και με αυτό τον τρόπο επισφραγίζεται μια σχέση που ξεκίνησε εδώ και δύο χρόνια. Ακόμη και τώρα κατά τη διάρκεια του πολέμου, οι ουκρανικές επιχειρήσεις επιδεικνύουν τεράστια εξωστρέφεια και εμείς θέλουμε να μπορούμε να συνεργαζόμαστε μαζί τους και να τοποθετηθούμε έγκαιρα για την ανασυγκρότηση της Ουκρανίας”. Η πρόεδρος του ΕΒΕΑ έχει λάβει μέρος σε όλες τις διυπουργικές συναντήσεις μέχρι σήμερα, ενώ υπογράμμισε ότι με την υπογραφή του μνημονίου έγινε ήδη ένα σημαντικό βήμα για την περαιτέρω ενίσχυση της συνεργασίας προς όφελος των επιχειρήσεων και των δύο χωρών.

Κλουκίνας – Λάππας: Πραγματοποίησε πώληση ακινήτου για €6,3 εκατ.

Η Κλουκίνας – Λάππας ανακοίνωσε την ολοκλήρωση της πώλησης ακινήτου της, που εμπεριέχει οικόπεδο 1.240,17 τ.μ. και πολυώροφο κτίριο με συνολική επιφάνεια 3.230,75 τ.μ., το οποίο βρίσκεται στο Δήμο Μοσχάτου – Ταύρου Αττικής, στην οδό Ομήρου 2 και Τεώ. Το συνολικό ποσό της πώλησης ανήλθε σε €6.300.000. Όπως αναφέρεται στην ανακοίνωση, το συμβολαιογραφικό έγγραφο για την πώληση και μεταβίβαση του ανωτέρω ακινήτου υπεγράφη την Παρασκευή, 30 Αυγούστου 2024, με αγοραστή το ν.π.δ.δ. με την επωνυμία «Χαροκόπειο Πανεπιστήμιο», σε εκτέλεση της ανάδειξης της Εταιρείας ως Μειοδότριας σχετικού Δημόσιου Ανοικτού Μειοδοτικού Διαγωνισμού, τον οποίο προκήρυξε ο ως άνω αγοραστής, δυνάμει της από 26.5.2023 και με αριθμό 2/2023 Διακήρυξης. Η πώληση αυτή αποτελεί μέρος της στρατηγικής της Εταιρείας για την επωφελή διαχείριση του χαρτοφυλακίου των ακινήτων της. Σκοπός είναι η βελτίωση της δομής του χαρτοφυλακίου και η δημιουργία σημαντικών υπεραξιών προς όφελος των μετόχων.

AbbVie: Απέκτησε την Cerevel Therapeutics

Η Cerevel Therapeutics ενσωματώνεται στην AbbVie μετά την ολοκλήρωση της εξαγοράς της. “Η εξαγορά της Cerevel ενισχύει τα θεμέλια της AbbVie στον τομέα της νευρολογίας και μας δίνει την κατάλληλη τοποθέτηση, ώστε να επιτύχουμε βιώσιμες και μακροπρόθεσμες επιδόσεις, την επόμενη δεκαετία», δήλωσε ο Robert A. Michael, Chief Executive Officer της AbbVie. «Οι νέοι συνάδελφοί μας από τη Cerevel μοιράζονται τη δέσμευσή μας για να συμβάλλουμε θετικά και ουσιαστικά στη ζωή των ασθενών που ζουν με νευρολογικές και ψυχιατρικές παθήσεις. Καλωσορίζουμε με ενθουσιασμό την ταλαντούχα ομάδα της Cerevel στην AbbVie”. Σύμφωνα με ανακοίνωση της AbbVie, η Cerevel έχει στη διάθεση της αρκετά προγράμματα με θεραπείες υπό ανάπτυξη για διάφορες νευρολογικές και ψυχιατρικές παθήσεις, όπως η σχιζοφρένεια, η νόσος του Πάρκινσον και οι διαταραχές της διάθεσης, όπου υπάρχουν σημαντικές ανεκπλήρωτες ανάγκες για τους ασθενείς. Οι αναπτυσσόμενες θεραπευτικές λύσεις της Cerevel ενισχύουν σε μεγάλο βαθμό το υπάρχον χαρτοφυλάκιο της AbbVie στον τομέα της νευρολογίας, καθιστώντας την ολοκλήρωση της εξαγοράς ένα σημαντικό βήμα προς την παροχή νέων και πιο αποτελεσματικών θεραπειών. Κατά την ανακοίνωση, το emraclidine είναι ένας δυνητικά ανώτερος αντιψυχωσικός παράγοντας επόμενης γενιάς. Πρόκειται για έναν θετικό αλλοστερικό ρυθμιστή (PAM) του μουσκαρινικού υποδοχέα Μ4 και μελετάται για τη θεραπεία της σχιζοφρένειας, μιας νόσου που πλήττει περίπου 24 εκατομμύρια ανθρώπους διεθνώς. Στη μελέτη Φάσης 1b, το emraclidine έχει αποδείξει ελπιδοφόρα αποτελέσματα όσον αφορά την αποτελεσματικότητα και την ασφάλεια. Παράλληλα, δύο δοκιμές Φάσης 2 βρίσκονται σε εξέλιξη, με στόχο τη συγκέντρωση δεδομένων που θα επιτρέψουν την κατάθεση αιτήματος έγκρισης. Το tavapadon, ένας καινοτόμος εκλεκτικός μερικός αγωνιστής των υποδοχέων ντοπαμίνης D1/D5 για τη θεραπεία της νόσου του Πάρκινσον, βρίσκεται αυτή τη στιγμή σε μελέτες Φάσης 3. Σύμφωνα με τα στοιχεία, έχει τη δυνατότητα να χρησιμοποιηθεί τόσο ως μονοθεραπεία όσο και ως συμπληρωματική θεραπεία. Με βάση την αποτελεσματικότητα και το προφίλ ασφάλειας και ανεκτικότητάς του, το tavapadon θα μπορούσε να χρησιμοποιηθεί για την πρώιμη νόσο του Πάρκινσον. Βραχυπρόθεσμα, μπορεί επίσης να αποτελέσει μια συμπληρωματική θεραπεία στις υπάρχουσες συμπτωματικές θεραπείες της AbbVie για την προχωρημένη νόσο του Πάρκινσον. Να σημειωθεί ότι πρόσφατα, το tavapadon πέτυχε το πρωτεύον καταληκτικό σημείο σε μια πιλοτική μελέτη Φάσης 3. Αναμένονται επίσης δεδομένα από επιπλέον μελέτες Φάσης 3 του tavapadon εντός του 2024. Το CVL-354, το οποίο βρίσκεται αυτή τη στιγμή στη Φάση 1, είναι ένας δυνατός ανταγωνιστής του υποδοχέα κ-οπιοειδών (KOR). Κατά την ανακοίνωση, έχει τη δυνατότητα να προσφέρει σημαντικά βελτιωμένη αποτελεσματικότητα και ανεκτικότητα σε σύγκριση με τις υπάρχουσες θεραπείες για τη μείζονα καταθλιπτική διαταραχή. Το darigabat, το οποίο βρίσκεται αυτή τη στιγμή στη Φάση 2, είναι ένας θετικός αλλοστερικός ρυθμιστής (PAM) που επικεντρώνεται επιλεκτικά τις υπομονάδες α2/3/5 του υποδοχέα GABA τύπου A. Εξετάζεται για τη θεραπεία της ανθεκτικής στη θεραπεία επιληψίας και της διαταραχής πανικού. Η AbbVie επαναβεβαιώνει την πρόβλεψη για προσαρμοσμένα απομειωμένα κέρδη ανά μετοχή το 2024, η οποία κυμαίνεται από 10,71 έως 10,91 δολάρια. Επίσης, επιβεβαιώνει την πρόβλεψη για προσαρμοσμένα απομειωμένα κέρδη ανά μετοχή για το τρίτο τρίμηνο, η οποία αναμένεται να κυμανθεί μεταξύ 2,92 και 2,96 δολαρίων.

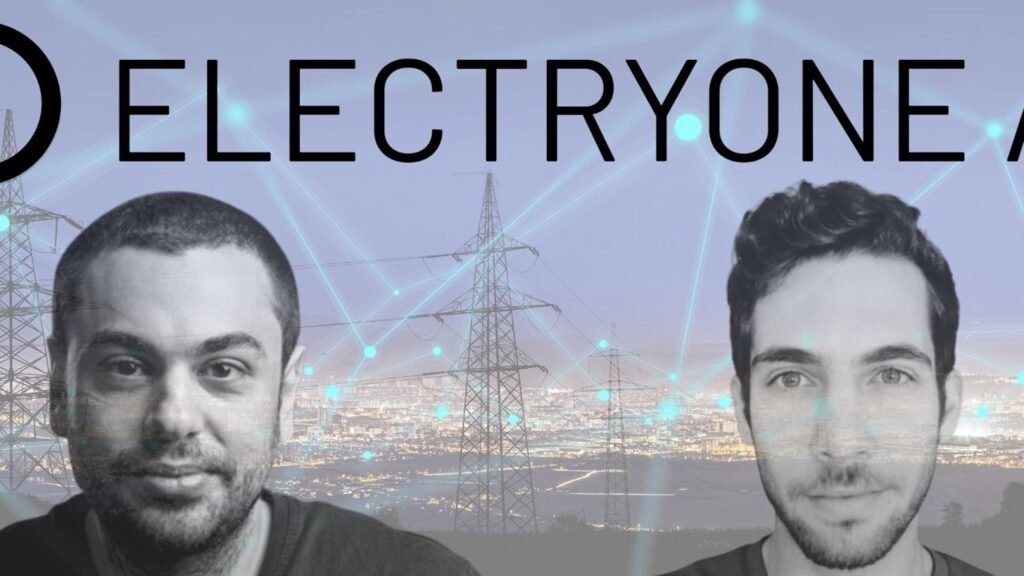

Electryone AI: Εισέρχεται σε νέες αγορές η startup που μεταμορφώνει τον ενεργειακό τομέα με τεχνητή νοημοσύνη

Της Ελευθερίας Πιπεροπούλου Στην ανάπτυξη νέων προϊόντων και στην επέκτασή της σε νέες αγορές, επικεντρώνεται η Electryone AI, μια startup τεχνολογίας με έδρα το Λονδίνο και Ελληνοκύπριους ιδρυτές. Οι Ιωάννης Κασινόπουλος και Γιάννης Ζαμπάς ίδρυσαν την Electryone AI το 2023, καθώς, έχοντας και οι δύο υπόβαθρο συνεργασίας με κορυφαίες εταιρείες στο Λονδίνο, όπως η Meta, η Palantir, η McKinsey και η Deloitte, ήθελαν να αξιοποιήσουν αυτή την εμπειρία για τη δημιουργία καινοτόμων λύσεων στον ενεργειακό τομέα. Έτσι, δημιούργησαν μια πλατφόρμα τεχνητής νοημοσύνης που επιτρέπει σε εταιρείες ενέργειας να σχεδιάζουν και να λανσάρουν νέα έξυπνα ενεργειακά προϊόντα και υπηρεσίες. Η πλατφόρμα απευθύνεται σε νοικοκυριά και επιχειρήσεις που διαθέτουν ενεργειακές συσκευές, όπως ηλεκτρικά οχήματα, αντλίες θερμότητας και οικιακές μπαταρίες. “Σήμερα, πολλές εταιρείες ενέργειας παραμένουν προσκολλημένες σε παραδοσιακά επιχειρηματικά μοντέλα, ανταγωνιζόμενες κυρίως στη βάση της τιμής. Αυτή η προσέγγιση συχνά οδηγεί σε χαμηλά περιθώρια κέρδους, περιορισμένη διαφοροποίηση προϊόντων και χαμηλά ποσοστά αφοσίωσης πελατών”, εξηγεί ο κ. Ζαμπάς στο Capital.gr. “Η πλατφόρμα μας δίνει τη δυνατότητα στις εταιρείες να προσφέρουν νέες ψηφιακές υπηρεσίες που διαχειρίζονται έξυπνα την κατανάλωση, την παραγωγή και την αποθήκευση ενέργειας, βοηθώντας τους πελάτες να μειώσουν σημαντικά το κόστος, αλλά και να ξεκλειδώσουν νέες ροές εσόδων”. Ένα ενδεικτικό παράδειγμα των υπηρεσιών που προσφέρει η Electryone AI είναι η έξυπνη φόρτιση ηλεκτρικών οχημάτων (EV). Όταν ένας πελάτης επιστρέφει στο σπίτι και συνδέει το αυτοκίνητό του στην πρίζα, η πλατφόρμα της Electryone AI δίνει εντολή στο EV να μην ξεκινήσει να φορτίζει αμέσως. Αντίθετα, οι αλγόριθμοι της εταιρείας εντοπίζουν τις ώρες που το ηλεκτρικό ρεύμα είναι φθηνότερο και προγραμματίζουν αυτόματα τη φόρτιση για αυτές τις ώρες, εξοικονομώντας στον πελάτη έως και 500 ευρώ τον χρόνο. Ένα άλλο παράδειγμα είναι η δυνατότητα μετατροπής οποιασδήποτε εγκατεστημένης μπαταρίας σε έξυπνη μπαταρία. Με βάση προβλέψεις για την παραγωγή ενέργειας από φωτοβολταϊκά, την οικιακή κατανάλωση και τις τιμές ενέργειας, η πλατφόρμα φορτίζει την μπαταρία όταν η ενέργεια είναι φθηνή και την αποσυνδέει όταν οι τιμές είναι υψηλές, επιτρέποντας ακόμη και την εξαγωγή ενέργειας στο δίκτυο. Αυτό μπορεί να βοηθήσει τις εταιρείες να μειώσουν τους λογαριασμούς των πελατών τους ακόμη και σε μηδενικά επίπεδα.“Η πλατφόρμα μας διαχειρίζεται όλη την πολυπλοκότητα της σύνδεσης, διαχείρισης και βελτιστοποίησης αυτών των διαφορετικών συσκευών, καθιστώντας ευκολότερο για τις ενεργειακές εταιρείες να προσφέρουν αυτές τις νέες, κερδοφόρες υπηρεσίες. Με την τεχνολογία μας, οι εταιρείες μπορούν να μετατραπούν από απλούς προμηθευτές ενέργειας σε παρόχους υπηρεσιών Energy-as-a-Service,” προσθέτει ο συνιδρυτής της Electryone AI. Ενδιαφέρον για την Ελλάδα Η Electryone AI έχει έδρα στο Λονδίνο και δραστηριοποιείται σε Ισπανία, Ελλάδα και Κύπρο, με μια ομάδα οκτώ ατόμων. Η πλατφόρμα της έχει ήδη κερδίσει την εμπιστοσύνη ενεργειακών εταιρειών στο Ηνωμένο Βασίλειο και την Ισπανία. Η Ελλάδα αποτελεί επίσης σημαντική αγορά για την εταιρεία, κυρίως λόγω της επικείμενης διάθεσης έξυπνων μετρητών. Το τέλος του net-metering στην Ελλάδα αναμένεται επίσης να ενισχύσει την υιοθέτηση λύσεων αποθήκευσης, ειδικά καθώς οι τιμές των μπαταριών συνεχίζουν να πέφτουν. Μάλιστα, η Electryone AI βρίσκεται ήδη σε συζητήσεις με αρκετές εταιρείες ενέργειας στην Ελλάδα για πιθανές συνεργασίες, ενώ στα σχέδιά της βρίσκεται και η δημιουργία ομάδας στη χώρα μας, ώστε να αξιοποιήσει το τοπικό ταλέντο. Το προηγούμενο καλοκαίρι, η εταιρεία ολοκλήρωσε τον πρώτο της γύρο χρηματοδότησης, συγκεντρώνοντας 700.000 δολάρια από angel investors και VCs από τις ΗΠΑ και την Ευρώπη, μεταξύ των οποίων οι Center Street Partners από τη Νέα Υόρκη, Silence VC από την Ισπανία και Genesis Ventures από την Ελλάδα. Ο κ. Ζαμπάς αποκαλύπτει ότι η εταιρεία σχεδιάζει έναν ακόμη γύρο χρηματοδότησης τους επόμενους μήνες. Είσοδος σε ΗΠΑ και Αυστραλία Στο πλαίσιο της διεθνούς της επέκτασης, η Electryone AI βρίσκεται σε καλό δρόμο για να εισέλθει στις αγορές των ΗΠΑ και της Αυστραλίας το 2025, με στόχο τη διαχείριση 10 εκατομμυρίων συσκευών μέσω της πλατφόρμας της μέχρι το 2030. Παράλληλα, η εταιρεία εργάζεται στην ανάπτυξη μιας νέας υπηρεσίας, του εικονικού σταθμού παραγωγής ενέργειας (VPP), που θα επιτρέπει στις εταιρείες να συγκεντρώνουν χιλιάδες ενεργειακές συσκευές των πελατών τους και να δημιουργούν μια μεγάλη εικονική μονάδα, η οποία θα βοηθά στην εξισορρόπηση του δικτύου. Για παράδειγμα, σήμερα όταν υπάρχει έλλειμμα ηλεκτρικής ενέργειας στο δίκτυο, ο διαχειριστής συνήθως καλεί τους σταθμούς ηλεκτροπαραγωγής φυσικού αερίου και τους ζητά να αυξήσουν την παραγωγή. Η τεχνολογία της Electryone AI θα επιτρέψει στις ενεργειακές εταιρείες να αντικαταστήσουν αυτές τις μονάδες ορυκτών καυσίμων με χιλιάδες ενεργειακές συσκευές, όπως EV και οικιακές μπαταρίες, που μπορούν είτε να εξάγουν ενέργεια στο δίκτυο είτε να μειώσουν τη ζήτηση σε πραγματικό χρόνο, συμβάλλοντας στην εξισορρόπηση του δικτύου. “Είμαστε βέβαιοι ότι η πλατφόρμα μας θα είναι ένας από τους καταλύτες για την πλήρη εξάλειψη των ορυκτών καυσίμων από το δίκτυο μέχρι το 2030”, καταλήγει ο κ. Ζαμπάς. Πηγή: forbesgreece.gr

Ηλεκτρονικές αγορές: Γιατί παραγγέλνουν από το διαδίκτυο οι Έλληνες

Με τις ηλεκτρονικές αγορές να έχουν σημειώσει κατά τη διάρκεια της πανδημίας κατακόρυφη αύξηση, αρκετοί πλέον καταναλωτές επιλέγουν συχνά το συγκεκριμένο κανάλι αγορών λόγω της ευκολίας που τους παρέχει αλλά και της εξοικονόμησης χρόνου. Οπως αναφέρει ο Σύνδεσμος Επιχειρήσεων Πληροφορικής & Επικοινωνιών Ελλάδος, με το 88% των καταναλωτών από τις χώρες της Ευρώπης να πραγματοποιούν ηλεκτρονικές αγορές σε μηνιαία βάση, δεν υπάρχει αμφιβολία ότι οι Ευρωπαίοι είναι εξοικειωμένοι με τις ηλεκτρονικές αγορές. Ωστόσο διαφέρουν οι λόγοι που φέρνουν τους Ευρωπαίους αγοραστές στο ∆ιαδίκτυο. Σύμφωνα με τον Σύνδεσμο, που επικαλείται έρευνα της Nexi, ενώ οι περισσότερες ευρωπαϊκές χώρες τοποθετούν ως πρώτη προτεραιότητα την ευκολία των αγορών, η Ελλάδα αποτελεί εξαίρεση, καθώς η χαμηλότερη τιμή είναι ο κύριος παράγοντας για τις ηλεκτρονικές αγορές. Σε γενικές γραμμές, οι μεσογειακές χώρες θεωρούν σημαντικότερη την εξοικονόμηση χρόνου στις ηλεκτρονικές αγορές συγκριτικά με τα κράτη του Βορρά, στα οποία συμπεριλαμβάνονται η Γερμανία, η Αυστρία και η Ελβετία. Στο μεταξύ, το 18% των καταναλωτών στην Ελλάδα έναντι ποσοστού 6% στη Νορβηγία δήλωσε ότι πραγματοποιεί ηλεκτρονικές αγορές για εξοικονόμηση χρόνου. «Πολιτισμικοί, οικονομικοί και κοινωνικοί παράγοντες εξακολουθούν να διαμορφώνουν τον τρόπο με τον οποίο οι καταναλωτές σε διαφορετικές περιοχές του κόσμου χρησιμοποιούν τις πλατφόρμες ηλεκτρονικού εμπορίου, επιλέγουν μέθοδο πληρωμής και καθορίζουν τις προσδοκίες τους για την παράδοση των αγορών τους και την εξυπηρέτηση πελάτη», σχολιάζει η μελέτη της Nexi. Πάντως, όσον αφορά τα αγαθά, υπάρχουν λίγες διαφορές μεταξύ των ευρωπαϊκών κρατών. Σε όλες τις χώρες αρέσει στους καταναλωτές να ψωνίζουν ρούχα και προϊόντα ομορφιάς σε μηνιαία βάση. Ωστόσο, στις μεσογειακές χώρες υπάρχει πολύ μεγαλύτερη ζήτηση για παράδοση έτοιμου φαγητού ή παραλαβή του από το κατάστημα, γεγονός που τις διαφοροποιεί από άλλες περιοχές. Αυτή η τάση παρατηρείται επίσης στη ∆ανία, η οποία διαφέρει από τις άλλες σκανδιναβικές χώρες αλλά και από τη Γερμανία, την Αυστρία και την Ελβετία, στις οποίες η συγκεκριμένη κατηγορία δεν εμφανίζει μεγάλη κίνηση. Ετσι, όπως σημειώνει και ο ΣΕΠΕ, το 43% των καταναλωτών στην Ελλάδα, έναντι 21% στην Κροατία, 19% στη ∆ανία, 15% στη Νορβηγία, 12% στη Γερμανία, πραγματοποιεί ηλεκτρονικές αγορές σε μηνιαία βάση για την παράδοση έτοιμου φαγητού ή την παραλαβή του από το κατάστημα. Οσον αφορά την παροχή υπηρεσιών, υπάρχουν ορατές διαφορές μεταξύ περιοχών, ιδιαίτερα για ορισμένες κατηγορίες. Ενα κοινό χαρακτηριστικό σε όλες τις ευρωπαϊκές χώρες είναι η προτίμηση των καταναλωτών για υπηρεσίες ψυχαγωγίας, είτε οι αγορές αφορούν εισιτήρια για ζωντανές εκδηλώσεις είτε συνδρομές σε υπηρεσίες streaming. Από την άλλη μεριά, τα διαδικτυακά στοιχήματα κινούνται σε πολύ υψηλότερα επίπεδα στις χώρες της Μεσογείου σε σύγκριση με άλλες περιοχές. Πηγή: moneyreview.gr